네오위즈게임즈등 '매수' '비중축소' 상반<br>"애널 차별화" 긍정평가 불구 투자자들 난감

변동성 장세가 심화되면서 증권사들이 내놓는 종목 분석 리포트간에도 상반된 전망이 속출하고 있다. 한 종목에 대해 ‘매수’와 ‘비중축소’가 공존하면서 가뜩이나 증시가 요동치는 상황에서 갈등하는 개인투자자들을 더욱 난감하게 하고 있다.

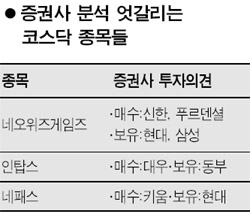

13일 굿모닝신한증권과 푸르덴셜투자증권, 현대증권, 삼성증권은 일제히 네오위즈게임즈에 대해 분석 보고서를 냈다. 하지만 향후 주가 전망은 마치 편을 가르듯 정반대다. 신한증권과 푸르덴셜측은 “사자”를 외친 반면 현대증권과 삼성증권은 “글쎄”라며 보수적인 입장을 보였다.

신한증권은 “2ㆍ4분기 영업이익률이 기업분할 전과 비교했을 때 큰 폭으로 개선됐고 영업비용의 효율적 집행 등 손익구조의 긍정적 변화가 일어나고 있다”며 ‘매수’ 의견에 적정주가 28만원을 유지했다. 푸르덴셜측도 기업분할로 인한 비용절감 효과로 수익성이 개선될 것이라며 투자의견 ‘매수’를 유지하며 목표 주가는 24만6,500원을 제시했다.

그러나 현대증권은 “2ㆍ4분기 매출이 예상치를 다소 하회했고 1인칭 슈팅게임(FPS)의 상용화를 통한 매출이 급격히 증가하진 않는다”며 투자의견을 시장수익률로 낮췄다. 삼성증권도 신규 게임의 상용화 성공에 대한 불확실성이 존재해 보수적 시각을 유지하는 것이 바람직하다며 네오위즈게임즈에 대해 ‘보유’ 의견에 목표주가는 23만4,000원을 유지하는데 그쳤다.

이날 제기된 인탑스의 전망 역시 증권사마다 엇갈렸다.

대우증권은 “휴대폰 부품업체에 대한 단가 인하 압력이 거세질 것”이라며 업종내 최선호주(Top Picks)로 인탑스와 삼성전기를 꼽았다. 그러나 동부증권은 인탑스에 대해 “수 년간 지속돼온 안정적 수익성이 삼성전자의 저가폰 비중 확대로 감소하고 있다”며 목표주가를 3만3,000원으로 조정하고, 투자의견도 매수에서 ‘보유(HOLD)’로 하향 조정했다.

네패스 역시 증권사가 분석이 엇갈리고 있다.

현대증권은 지난 9일 “주가가 고평가됐고 사업 부문의 구조적 변동성 우려가 심화되고 있다”며 네패스의 투자의견을 매수에서 ‘중립’으로 낮췄다. 이에 비해 키움증권은 “네패스가 성장성과 수익성이 매우 높아 주가의 추가 상승이 충분하다”며 투자의견 ‘매수’와 목표주가 1만9,500원을 유지했다.

이처럼 정반대의 분석이 나오면 향후 주가에 따라 둘 중 하나는 ‘피’를 보는 결과가 나올 수 밖에 없는 법이다. 따라서 요즘 같은 변동성 장세에는 종목뿐 아니라 애널리스트들의 차별화도 진행될 수 밖에 없다고 전문가들은 지적한다. 증권사의 한 연구원은 “상승장에서는 분위기에 편승해 종목의 주가를 올리기에 바쁘지만 지금처럼 변동장에서는 ‘애널(애널리스트)의 눈’에 따라 보고서가 차별화된다”며 “요즘 같은 시기에 애널리스트 역시 옥석이 가려질 수 있는 기회”라고 말했다.