|

내년부터 불완전판매나 보험금 부당 지급 거절 등으로 소비자에게 피해를 준 보험사는 지금보다 높은 수준의 과징금 부과는 물론 사안이 심각할 경우 최고 '영업 정지' 조치까지 받게 된다.

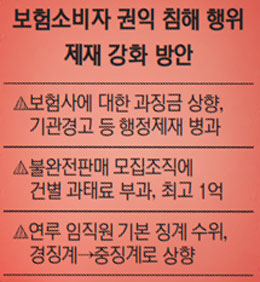

금융감독원은 9일 '보험 소비자 권익 침해 행위에 대한 제재 강화 방안'을 통해 이 같은 내용을 발표했다. 최근 금융당국이 내놓은 '보험산업 경쟁력 강화 로드맵'에 따라 앞으로 사전 감독과 각종 규제 장치가 사라지면서 늘어날 수 있는 소비자 피해를 막기 위한 대책이다.

금감원에 따르면 현재는 보험사가 보험 상품을 불완전판매 하거나 부당한 이유로 보험금 지급을 거절해도 대부분 과징금 부과 조치 정도로 끝난다. 보험 산업 자율화 조치로 사전 감독이 약화될 경우 민원이 더 늘 수 있다는 우려 역시 같은 이유에서다.

이에 따라 금감원은 내년부터는 지금보다 30% 이상 많은 과징금 부과는 물론 보험사에 기관경고·기관주의 등을 병과하기로 했다. 최근 3년 이내에 두 번 이상 기관주의 이상의 제재를 받고도 다시 위법·부당 행위를 하는 경우에는 제재 수준을 기관경고로 1단계 높이고 기관경고를 받으면 일정 기간 금융 기관의 대주주가 될 수 없도록 해 사실상 신규 사업 진출을 제한하는 식이다. 특히 보험사의 위법·부당 행위 수위가 높고 내부 통제 수준이 너무 부실해 소비자에게 심각한 피해를 입힐 경우에는 금융위에 건의해 영업 정지까지 취한다는 계획이다.

위법·부당 행위에 연루된 보험사 임직원에 대한 제재도 강화된다. 불완전판매 1,000건 이상, 보험금 부당 지급 1억원 이상 및 10건 이상에 직접 관여한 임직원은 감봉 이상의 중징계를 받게 될 뿐 아니라 향후 임원으로 선임될 수 없게 된다.

보험사뿐만 아니라 보험대리점과 설계사에 대해서도 불완전판매에 대해 건별로 과태료를 부과하는 방식으로 엄단하기로 했다. 예를 들어 현재는 보험대리점이 10건의 보험 계약에 대해 계약자에게 보험 상품의 중요한 사항을 알리지 않았어도 '설명의무 위반'이라는 한 건의 과실 사유에 대해 1,000만원의 과태료만 부과되지만 내년부터는 건당 700만원을 적용해 총 7,000만원의 과태료를 부과한다. 과태료는 최고 1억원까지 부과될 수 있다.

서태종 금감원 수석부원장은 "시장의 자율성을 최대한 존중하겠지만 소비자 권익 침해 행위에 대해서는 무관용 원칙을 준수할 것"이라며 "법규 위반 행위를 철저히 단속할 방침"이라고 강조했다.

이와 함께 금감원은 보험 산업 자율화 조치로 사전 규제가 최소화되고 대신 사후 감독의 필요성이 높아짐에 따라 보험 산업과 관련된 금감원의 역할도 재정립하기로 했다.

앞으로 보험 상품 및 가격과 관련해서는 법규로 금감원의 간여를 의무화한 사항 외에는 일절 개입하지 않을 방침이다. 만일 금감원 임직원이 이에 간여하거나 사전 협의한 사실이 적발되면 바로 인사 조치한다. 또 보험 상품에 대한 사전심의 업무를 담당하는 조직 및 인력은 대폭 축소하고 사후 감리 및 감시 기능을 담당하는 조직과 인력을 보강하기로 했다.