|

표준약관·이율 폐지 놓고 맞서

금융위 "변화 대응 쉽게 없애야"… 금감원 "복잡한 계약때 꼭 필요"

사업비 공개도 다른 목소리

"금융개혁 드라이브 초점… 규제 강한 보험업 이동" 분석

"당국 주도권 다툼" 지적까지

"금감원이 표준약관을 핑계로 일일이 보험상품마다 간섭하니 보험회사마다 비슷비슷한 상품이 나오는 거죠." (금융위원회의 한 고위관계자)

"표준약관이 있어도 소비자 민원이 들끓는데 아예 없애면 늘어날 소비자 피해는 누가 책임집니까?" (금융감독원의 한 고위관계자)

임종룡 금융위원장이 금융감독원에 공개 경고장을 날릴 정도로 보험 자율화를 놓고 양쪽이 이견을 빚는 까닭은 무엇일까. 금융계는 결국 금융당국의 주도권 다툼이 내재된 것 아니냐는 해석을 내놓고 있다. 금융위 보험 자율화 방안의 핵심은 표준약관과 표준이율을 폐지하는 것인데 이는 금감원의 보험회사 장악력을 떨어뜨린다. 금융위는 보험업계가 금감원의 통제에서 벗어나야 경쟁을 통해 업계도 발전하고 소비자에도 이득이 된다고 주장한다. 반면 금감원은 보험업계 스스로 안주해왔으며 자율화하려면 소비자 보호장치가 반드시 있어야 한다고 반박한다.

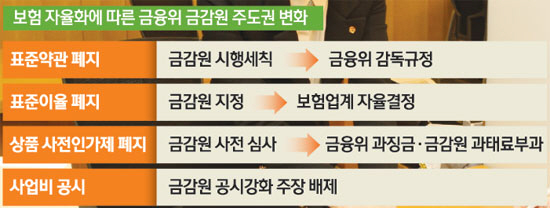

양측의 시각이 가장 엇갈리는 것은 표준약관 폐지다. 표준약관은 금감원이 시행세칙으로 정해 보험상품에 적용한다. 생명보험·자동차보험·실손의료보험 등 각 보험 유형별로 표준약관이 정해져 있다. 여기에는 보장한도 등 기본적인 내용부터 보험금을 받기 위해 내야 하는 서류와 보험금을 받을 수 있는 시점은 서류 제출 후 며칠 이내인지 등 세부적인 내용도 들어 있다.

금감원은 복잡한 보험계약을 체결할 때 정보가 부족한 소비자를 위해 표준약관은 꼭 필요하다고 강조한다. 표준약관으로 못 박아야 그나마 보험사의 꼼수가 있더라도 최소한의 소비자 권리가 보장된다는 것이다. 현재 약관도 복잡하고 어려워 소비자를 보호하는 데 부족하다는 비판을 듣는 터다.

그러나 금융위는 보험회사가 자체적으로 표준약관을 만들어야 한다고 맞선다. 은행 등 다른 금융업권이 자체적으로 표준약관을 만드는데 보험만 금융당국이 통제하는 것도 지나친 규제라는 논리다. 빠르게 변하는 금융상품 환경에 맞는 상품을 만들 수도 있다. 다만 금융위는 표준약관을 아예 폐지하겠다는 기존 방침에서 물러나 핵심내용은 감독규정에 담기로 했다. 결국 표준약관 핵심사항은 소관기관이 금감원에서 금융위로 넘어가는 셈이다.

표준이율 폐지를 놓고도 양쪽의 의견은 엇갈린다. 표준이율은 보험회사가 보험금을 내줄 수 있도록 책임준비금을 쌓는 기준인데 금감원이 정하고 있다. 금감원의 한 관계자는 "지금도 보험사가 표준이율의 적정 한도 내에서 직접 보험료를 올릴 수 있는데 여론의 비판이 두려워 못하는 것"이라고 꼬집었다. 이에 대해 금융위의 한 관계자는 표준이율이 보험사가 정하는 예정이율과 공시이율을 제한하기 때문에 이와 연동해 움직이는 보험료를 규제한다고 지적한다. 또 표준이율이 없어지더라도 책임준비금 적정성 평가(LAT) 등 다른 잣대로 충분히 평가할 수 있다고 설명한다.

그 밖에 사업비 공개도 논란거리다. 사업비는 소비자가 내는 보험료에서 보험사가 떼가는 돈이다. 지난해 보험사들은 사업비 가운데 수금비 명목으로 1조8,989억원을 받아갔다. 수금비는 보험설계사가 직접 보험료를 걷으러 다니던 시절에 만든 항목으로 지금은 대부분 계좌이체로 보험료를 내기 때문에 실제로는 2,000억원도 채 들지 않는다. 나머지 약 1조7,000억원은 가입자가 어디에 쓰는지도 모르고 보험사에 주는 돈이다.

그러나 금융위는 사업비가 일종의 원가이기 때문에 금융당국이 개입할 수 없다는 입장이 확고하다. 이번 자율화 방안에서도 온라인 보험상품에 한해서만 사업비 공시 폭을 확대했다. 반면 금감원은 소비자가 낸 보험료 중 사업비를 어디에 쓰는지 모든 보험사가 더 많이 공개해야 한다고 지적한다. 보험 자율화로 보험사의 권한이 커진 만큼 소비자의 알 권리가 충족돼야 균형이 맞는다는 논리다.

보험업계에서는 양측이 업계에 대한 영향력을 의식한 게 아니냐는 해석을 편다. 금융위는 그동안 금감원이 보험업계의 상품 구성부터 가격까지 사실상 개입해왔다고 보고 있기 때문이다. 최근 청와대와 기획재정부의 금융개혁 드라이브에 맞춰 금융위가 금융업권 중에 가장 규제가 강한 보험업에 초점을 맞췄다는 분석도 나온다. /임세원·조민규기자why@sed.co.kr