0315A10 암발생자

0315A10 암발생자암보험 상품이 진화하고 있다. 평균 수명 증가로 암 발병률이 높아지자 보업계는 과거 첫 진단금, 사망 위로금 등의 단순한 보장에서 벗어나 재발·전이 암에 대한 보장은 물론 생활비 지원, 회복기 심리치료에 이르기까지 암 발병 단계별로 보장 내용을 세분화한 상품들을 잇따라 내놓고 있다. 단계별 맞춤 보장이라는 새로운 전략을 앞세워 이 시장을 다시 개척하고 있는 것이다.

2일 관련 업계에 따르면 우리나라 남성이 평균수명인 78세까지 생존할 경우 암에 걸릴 확률은 38.3%다. 여성도 남성보다는 다소 낮지만 암 발병률이 35.0%에 달한다. 평균 수명이 길어지면서 전생애에 걸쳐 암에 걸릴 확률이 높아진 영향도 있지만 의료 기술의 발달로 암 진단률도 높아졌기 때문이다. 보험 업계 관계자는 “연령대가 낮을 경우에는 가족의 생계가 위협 받고 나이가 들어 암에 걸리면 도움을 받기가 힘들어 또 다른 고통에 빠지는 상황”이라고 설명했다.

이에 따라 보험사들은 최근 들어 보장 연령대를 늘리고 암 진행 단계별로 맞춤형으로 보장하는 상품을 개발, 경쟁이 치열한 암 보험 시장에 뛰어들고 있다. 현대해상이 이달 들어 내놓은 ‘암스트롱 암보험’은 업계 최초로 암 예방·치료·관리 등 메디케어 서비스 제공은 물론 치료비가 많이 드는 4기암에 대한 보장을 높이는 방식으로 차별화했다. 병원 진료 예약 대행, 전담 간호사 방문, 전문 의료진 건강상담, 발병 초기 환자와 보호자를 위한 심리 치료, 자가면역세포보관 프로그램도 선택할 수 있도록 했다.

5년 생존율, 2차 암 발생 확률이 높아지고 있다는 통계를 반영한 상품도 출시됐다. 삼성생명의 ‘암보험 처음부터 끝까지’는 암 최초 진단 후 2년이 지나 재발하면 진단자금을 반복 지급한다. 또한 치료비 통계를 바탕으로 식도암·췌장암 등은 고액치료비 암으로 분류해 보장액을 늘렸다. KDB생명의 ‘꼭! 필요한 암보험’ 역시 고액암은 더 크게 보장하는 방식으로 기존 상품을 업그레이드했다.

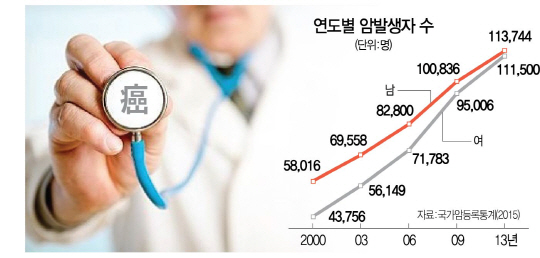

노령 암이 늘고 있다는 점도 보험사들이 주목하고 있는 부분이다. 국가 암 등록 통계에 따르면 2013년 기준으로 34~64세는 인구 10만명당 515.8명이 암에 걸리지만 65세 이상에서는 암 발병자 수가 1,578명으로 3배로 급증한다. 이에 따라 교보생명은 15년마다 갱신하는 방식으로 최대 100세까지 보장 받을 수 있도록 암보험 보장 연령을 확대했다. 미래에셋생명의 ‘예방하자 암보험’은 비갱신형으로 선택하면 최대 110세까지 보장을 해준다. 이 밖에 농협생명은 암이 완치되더라도 수술·치료 등의 후유증으로 경제 활동이 어려워진다는 점을 고려해 최신 암 보험에 생활자금특약을 신설했다.

생명보험협회 관계자는 “암 보험이 다양화하면서 소비자 선택권이 넓어지고 있다”며 “다만 회사별로 암 종류나 치료 방법에 대한 회사별 보험금 지급 기준도 제각각인 만큼 가입시 주의가 필요하고 최대한 보장 기간이 긴 상품이 좋다”고 조언했다.