조선·해운업이 정부 주도하에 고강도 구조조정을 진행하고 있는 가운데 2·4분기 업계실적에 따라 주가도 차별화될 것으로 전망된다.

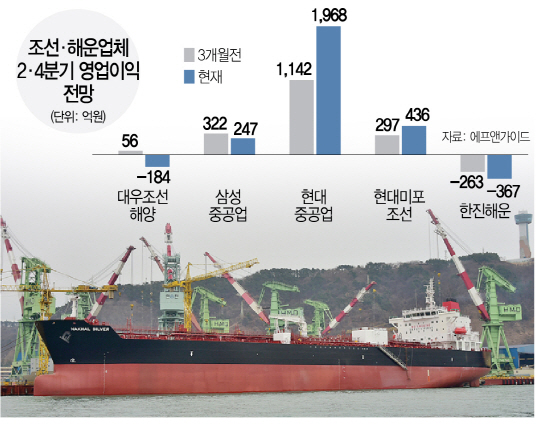

19일 증권정보업체 에프앤가이드가 증권사들의 실적 전망치를 집계한 결과 대형 조선사 가운데 현대중공업(009540)·현대미포조선(010620)은 2·4분기 개선된 실적을 보이겠지만 대우조선해양(042660)은 5분기 연속 적자를 기록한 데 이어 이번 분기도 적자가 예상된다.

현대중공업은 지난 1·4분기에 10분기 만에 영업이익 흑자전환에 성공한 가운데 이번 분기에도 흑자를 기록할 것으로 전망된다. 증권사들은 3월 현대중공업의 2·4분기 영업이익을 1,142억원가량으로 추정했지만 3개월이 지난 현재 추정치를 1,968억원으로 상향 조정했다.

구조조정의 혹한에도 실적 전망치가 상향조정된 것은 계열사인 현대미포조선이 조선업 구조조정의 최대 수혜주로 꼽히고 있기 때문이다. 증권사들은 경쟁력이 약해진 중소형 조선사는 시장에서 퇴출 되고 존속 가능한 업체도 현금 부족으로 기술개발 투자가 원활하지 않은 상황에서 기술력과 자금 사정이 좋은 현대미포조선이 반사 이익을 누릴 것으로 보고 있다. 이와 관련 현대 미포조선에 대한 영업이익 전망도 3개월 전보다 50%가량 상향 조정된 436억원으로 추정했다.

유재훈 NH투자증권 연구원은 “현대미포조선은 안정적인 현금을 바탕으로 현대중공업과 기술협력을 지속하고 있고 수주잔액이 5조원 이상이어서 1년 6개월 이상의 일감을 확보했다”며 “하반기부터 신규 수주가 개선될 것으로 기대된다”고 말했다.

삼성중공업(010140)은 올해 신규 수주가 전혀 없는데다 최근 브라우즈 부유식 액화천연가스설비(FLNG) 계약이 3건 해지되면서 수주잔액이 급감한 탓에 영업이익 전망치가 당초 322억원에서 247억원으로 하향 조정됐다.

반면 최근 분식회계와 횡령 등으로 주가가 연일 하락하고 있는 대우조선해양은 이번 분기 조선 3사 중 최악의 성적을 낼 것으로 전망된다. 올해 3월 증권사들은 대우조선해양 역시 56억원의 흑자를 낼 수 있을 것으로 기대했지만 최근 전망치에서는 184억원의 적자를 낼 것으로 내다봤다. 이번 분기에도 적자를 낼 경우 6분기 연속 영업이익 적자를 기록하는 셈이다. 전문가들은 조선업종 투자는 구조조정의 방향에 따라 결정해야 한다고 분석하고 있다. 김홍균 동부증권 연구원은 “상장 조선사의 주가 향방의 키는 구조조정 결과에 있다”며 “조선 3사를 비롯한 중소 조선사 모두 불확실성이 상존하고 있어 확실히 생존 가능한 기업에 접근해야 한다”고 조언했다. 김 연구원은 “재무구조 개선과 경쟁력 강화를 위한 노력이 결실을 보일 수 있는 기업부터 접근하는 게 좋다”고 말했다.