진통 끝에 국책은행 자본확충펀드가 출범했지만 한국은행의 발권력 동원이 실제 산업은행과 수출입은행의 자본확충으로까지 이어지기는 쉽지 않을 것이라는 관측이 힘을 얻고 있다. 시장의 대출 금리보다 높은 금리를 적용하는 등 전례인 지난 2009년과 달리 한은이 발권력 남용을 막기 위한 안전장치를 곳곳에 마련해놓았기 때문이다. 펀드 출범과 동시에 채워진 실탄만 집행되고 문을 닫았던 2009년 자본확충펀드처럼 시작만 요란한 ‘용두사미’가 될 것이라는 전망도 나오고 있다.

한은의 한 관계자는 8일 “1일 금융통화위원회 의결 당시 금리 적용을 놓고 논의가 있었는데 부실기업에 발권력이 지원되지 않도록 하고 산은과 수은의 도덕적 해이를 방지하기 위한 차원에서 정책금리가 아닌 시장 실세금리 이상의 금리를 적용하기로 결정됐다”고 말했다.

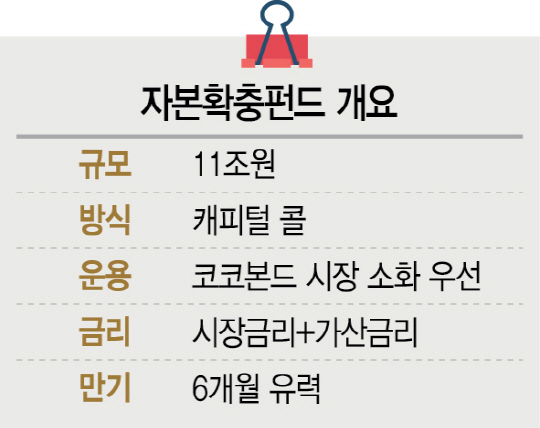

국책은행 자본확충펀드는 향후 구조조정 과정에서 필연적으로 발생하는 산은과 수은의 국제결제은행(BIS) 자기자본비율 하락을 막기 위해 선제적으로 마련된 컨틴전시플랜이다. 산은과 수은이 BIS 자기자본비율을 높이기 위해 코코본드를 발행하면 11조원 규모의 자본확충펀드가 이를 사주는 구조다.

문제는 특정산업의 부실을 떨어내기 위해 발권력을 동원하는 게 옳지 않다는 한은 안팎의 비판이 여전히 거세다는 점이다. 지난달 금통위에서도 한 위원은 자본확충펀드 참여를 두고 “통화정책 차원에서 접근할 부분은 아닌 것으로 판단된다”고 지적했다.

금통위가 발권력 남용을 막기 위해 안전장치를 촘촘히 마련한 것도 이 때문이다. 첫 번째 안전장치는 시장 발행 우선 원칙 적용이다. 산은과 수은은 코코본드를 발행하더라도 우선 이를 시장에 내다 팔아야 한다. 국책은행이 발행하는 코코본드가 시장에서 소화되지 않는 금융불안 상황에서만 발권력을 지원할 수 있다는 게 한은 입장이다.

또 발권력을 동원하는 경우가 오더라도 대출금리는 시장 금리 이상의 금리가 적용된다. 산은과 수은의 도덕적 해이를 사전에 방지하기 위한 일종의 ‘페널티’다. 손실 위험을 최소화하기 위해 대출 만기도 6개월 수준에서 결정될 것으로 예상된다. 한은 안팎에서 실제 대출이 안 이뤄질 수 있다는 분석이 나오는 것은 이 때문이다. 이처럼 까다로운 대출 조건이 없던 2009년 자본확충펀드도 은행 수요가 많지 않아 결국 전체 20조원 중에서 1차 조성분인 4조원만 집행됐다.

한은의 한 고위 관계자는 “한은의 이익잉여금이 국가 재정으로 들어간다는 점을 감안하면 발권력 동원도 국민 혈세를 쓰는 것과 다르지 않다”며 “또 자본확충펀드가 원칙에서 벗어난 만큼 대출 요건을 엄격히 할 수밖에 없다는 게 금통위 결정”이라고 말했다.