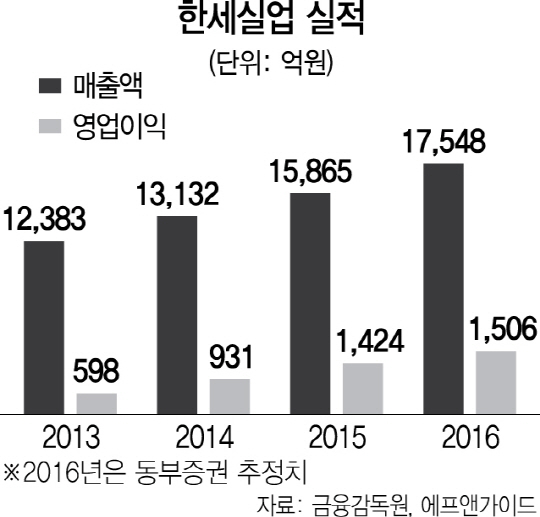

한세실업(105630)이 매출 부진을 극복하기 위해 패스트패션(SPA) 업체와의 제휴를 확대한다. 거래선 확대는 감소했던 해외 브랜드들의 주문자상표부착생산(OEM) 물량을 늘리며 전저점까지 하락한 주가에도 반등의 동력이 될 것으로 전문가들은 전망하고 있다.

15일 한세실업은 전 거래일 대비 2.49% 하락한 3만5,250원을 기록했다. 한세실업의 주가는 지난 2월 6만3,700원을 기록한 후 하락세를 이어가며 지난해 7월의 저점까지 내려왔다. 기업가치 대비 주가수준을 나타내는 주가수익비율(PER)도 13배까지 떨어졌다. 의류업체 평균 PER가 36배인 것과 비교해 3분의1 수준까지 주가가 떨어진 셈이다.

한세실업은 실적 회복을 위해 우선 패스트패션 업체들과 거래선을 넓힐 방침이다. 과거 미국 위주의 매출이 100%에 가까웠다면 패스트패션 업체들이 많은 유럽·일본 의류기업과 거래를 늘리며 체질 개선을 시도 중이다. 실제 지난해 사상 최대 실적의 원동력의 하나였던 글로벌 패션브랜드 갭(GAP)의 매출 성장률을 보면 2013년 7.5%에서 2014년 3.19%, 지난해 1.8%로 하락세를 보이고 있다. 또 다른 거래처인 콜(Khol’s)의 매출 성장률도 2013년 2.5%에서 지난해 -0.05%로 대폭 감소했다. 한세실업은 자라·H&M 등 패스트패션 업체가 크게 성장한 만큼 이들 업체와 거래 비중을 대폭 늘리겠다는 방침이다. 현재 패스트패션 업체들과 거래 비중은 5% 안팎으로 매년 1%가량 비중이 늘어나고 있다. 증권전문가들도 패스트패션 업체 거래비중이 늘어나며 한세실업의 영업효율이 좋아질 것으로 기대한다. 이화영 하나금융투자 연구원은 “한세실업은 PER가 13배 수준까지 하락할 정도로 지나치게 저평가됐다”며 “패스트패션 브랜드들과의 거래확대가 영업효율 호전으로 이어지며 주가에도 긍정적으로 작용할 것”이라고 밝혔다. 하나금융투자는 한세실업의 목표주가를 5만4,000원으로 제시하고 있다. 안정적인 생산시설을 보유하고 있는 점도 한세실업이 가진 강점이다. 이상경 삼성증권 연구원은 “한세실업의 경우 생산시설이 전 세계에 고루 분포돼 있는 편”이라며 “노동력이 풍부한 베트남, 미국 의류 수출시 무관세 혜택을 받는 과테말라·아이티 등 생산기지 측면에서도 경쟁업체보다 우위에 있다”고 밝혔다.