기업소득환류세제가 임금을 높이는 기업에 과세를 덜 하는 방식으로 전면 개편된다. 기업소득을 가계로 이끌겠다는 본래 취지와 달리 기업들이 임금을 올리기보다는 배당하는 데 돈을 더 많이 쓰는 것으로 나타났기 때문이다.

28일 기획재정부는 이 같은 내용을 담은 ‘2016 세법개정안’을 발표했다. 기업소득환류세제는 최경환 전 부총리 겸 기재부 장관이 취임 후 내놓은 ‘가계소득 증대 3종(기업·배당·근로소득) 세트’의 핵심이다. 기업이 얻은 순이익을 투자와 임금 증가, 배당에 쓰게 해 기업소득과 가계소득의 선순환 구조를 만들기 위해 도입됐다.

하지만 예상과 달리 기업들은 임금을 올리기보다는 주주들에게 배당하는 데 훨씬 많은 이익을 썼다. 지난해 1월부터 올해 4월까지 기업소득환류세제를 신고한 2,845개 법인의 환류 대상 금액은 139조5,000억원. 이 가운데 투자금은 100조8,000억원, 배당액은 33조8,000억원이었다. 임금 증가에 이익을 사용한 금액은 배당액의 7분의1 수준인 4조8,000억원에 불과했다. 특히 기업들의 70%는 투자금액과 배당·임금 증가를 모두 합산해 과세받는 ‘투자포함형’ 대신 투자제외형(배당·임금 증가)을 택했다. 투자제외형은 배당만 늘려도 과세를 피할 수 있다.

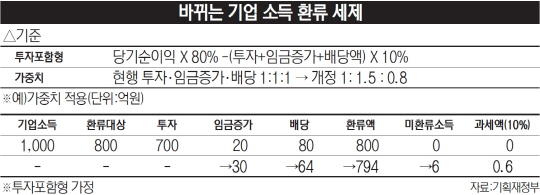

정부는 이에 따라 세제를 전면 손실하기로 했다. 현재 투자포함형은 ‘기업이익×0.8-(투자, 임금 증가, 배당)×0.1’의 기준으로 과세된다. 투자, 임금 증가, 배당 비율은 1대1대1이다. 내년에는 이 비율이 각각 1대1.5대0.8로 조정된다. 1,000억원의 소득을 올린 기업은 환류 대상액(80%·800억원) 가운데 투자에 700억원, 임금 증가에 20억원, 배당에 80억원을 썼다면 세액이 0원이지만 개정법이 시행되면 똑같은 이익에 부문별로 같은 금액을 지출하더라도 임금 증가는 1.5를 곱한 30억원, 배당은 0.8을 곱한 64억원으로 인정받아 6,000만원(800억원-(700억원+30억원+64억원)×0.1)의 세금을 물게 된다. 이와 함께 기업들의 벤처기업에 대한 출자도 투자로 간주해 기업소득환류세제 적용범위에 넣기로 했다.

배당소득증대세제 혜택도 줄어든다. 고배당 기업의 주주 가운데 금융종합과세 대상자(연 배당·이익소득 2,000만원 이상)는 배당소득만 25% 분리과세가 허용되고 있다. 현행 종합소득세율이 6~38%인 점을 감안할 때 세율 25%가 넘는 주주는 세액을 낮출 수 있는 구조다. 정부는 분리과세를 5% 세액공제로 전환하고 공제한도는 2,000만원으로 정하기로 했다.

임금 증가분의 10%(대기업 5%) 세액공제를 받을 수 있는 근로소득증대세제는 중소기업에 혜택이 더 돌아갈 수 있게 바뀐다. 신고실적을 분석한 결과 중견과 대기업에 혜택의 87%가 집중된 것으로 나와서다. 이에 정부는 중기가 기존 ‘최근 3년 임금 증가율 평균 초과분’과 신설한 ‘전체 중기 임금 증가율 평균의 초과’ 가운데 선택해 세액공제 혜택을 받을 수 있게 할 방침이다. /세종=구경우기자 bluesquare@sedaily.com