사이 내 집 마련에 나섰던 35~44세 가구 중 셋 중 하나가 한계가구로 전락한 것으로 조사됐다.

LG경제연구원이 3일 내놓은 ‘가계의 자산포트폴리오, 부동산에서 금융·안전자산으로’ 보고서에 따르면 2014년에서 2015년 사이 주거 형태를 전세에서 자가로 전환한 35~44세 가구 12만3,000가구 중에서 31%에 달하는 3만8,000가구가 한계가구로 바뀌었다.

한계가구란 가계 자산에서 부채를 뺀 순금융자산이 마이너스인 동시에 가처분소득 대비 원리금상환액 비율이 40%를 초과하는 가구를 말한다.

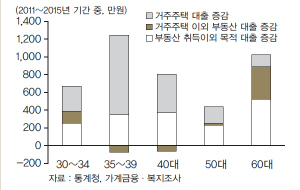

실제로 전세난 이후 30대 후반 가구의 실물자산은 크게 늘었다. 2012년 3월 45.6%였던 35~39세 가구주의 자가 주택 비중은 2015년 3월 50.2%까지 증가했다. 반면 전세 비중은 같은 기간 25.0%에서 28.3%로 줄었다. 실제로 30대 후반 가구주가 전세에서 자가로 전환하는 비율은 2012년 3월 7.5%에서 2014년 3월 14.6%까지 증가했다.

자산을 충분히 축적하지 못한 30대 후반 40대 초반 연령대 가구의 적극적인 주택 매입으로 그 연령대의 한계가구가 빠르게 증가했다는 게 연구원의 분석이다. 2012년 대비 2015년 30대 후반가구의 금융부채는 가구당 평균 1,165만원이 늘었다.

박성준 LG경제연구원 연구원은 “30대 후반의 경우 주택구입 과정에서 부채 규모가 크게 늘어나 재무건전성이 악화된 가구자 적지 않다”며 “전체 연령대에 비해 한계가구의 수와 비중이 빠르게 증가하고 있는 만큼 주의 깊은 모니터링이 요구된다”고 지적했다.

반면 전체 가계의 자산포트폴리오는 부동산에서 금융·안전자산 쪽으로 이동하고 있다. 2008년 29.5%였던 가계의 금융자산 비중은 2015년 말 36.9%까지 확대됐다. 이중 안전자산의 비중은 74.2%로 2007년(65.2%)과 비교해 9%포인트 상승했다. 안전자산이란 현금 및 예금, 보험, 연금 등을 말한다.

박 연구원은 “금융위기 이후 금융자산의 증가가 안전자산 위주로 이루어진 데는 대내외 경제의 불확실성이 높아졌기 때문”이라며 “특히 보험과 연금이 크게 늘었는 데 노후 대비에 대한 불안감이 커진 것을 반영한다”고 말했다.