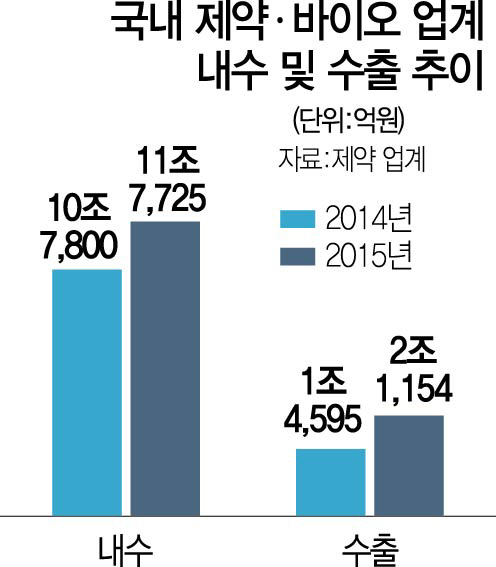

국내 제약·바이오 기업들이 최근 깜짝 놀랄 성과를 거두고 있다. 글로벌 제약사들도 하지 못한 기술개발부터 수 천억원 대의 기술수출 등은 투자 지표에 그대로 반영됐다. 제약·바이오 기업들로 구성된 KRX헬스케어지수는 올해 상반기에만 105.21%나 상승했다.

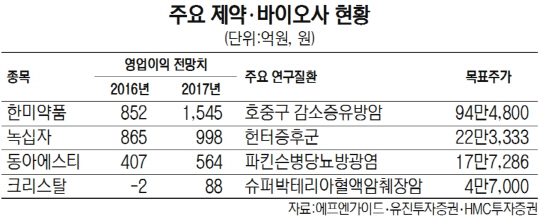

제약·바이오 업계의 대표 주자들은 경쟁적으로 연구개발(R&D)에 몰두하고 있다. 꾸준한 연구개발을 통해 결과물을 만들어 내는 것이 장기적인 성장성을 보장할 수 있다는 경험에 따른 것이다. 한미약품(128940)은 지난해 5,800억원 가량의 기술수출로 주가가 6배 넘게 올랐다. 실적도 개선되고 있다. 한미약품은 올 2·4분기 매출액은 2,345억원으로 지난해 같은 기간에 비해 4.1% 줄었지만, 영업이익은 161% 늘어난 64억원을 기록했다. 당기순이익은 같은 기간 69% 상승해 213억5,000만원을 냈다. 한미약품의 ‘연구개발 본능’은 멈추지 않고 있다. 기술수출로 얻은 수익을 고스란히 연구개발에 투자하기로 한 것. 올해 추정 연구개발비만 1,680억원으로 올해 전체 예상 영업이익인 850억원의 2배 가량에 달한다. 공격적인 연구개발 덕분에 앞으로 성과를 낼 상품들도 줄줄이 대기하고 있다. 올 하반기에 글로벌 제약사 베링거인겔하임과 ‘HM61713’(폐암치료제)에 대한 임상 2상시험을 마무리할 예정이고, 존슨앤존슨과도 당뇨·비만치료제 임상 2상을 개시한다. 이밖에 사노피, 일라이릴리에 대해서도 임상을 시작할 예정이다.

녹십자도 지난해부터 공격적인 연구개발 투자를 하고 있다. 녹십자는 올 2·4분기에 전년 동기 대비 20% 줄어든 240억원의 영업이익을 기록했다. 장기적인 성과를 위해 연구개발비를 크게 늘렸기 때문이다. 실제 녹십자는 올 2·4분기 연구개발비만 전년 동기 대비 60억원 늘어난 275억원을 썼다. 녹십자가 개발한 헌터증후군 치료제 ‘헌터라제’는 미국 임상 2상 단계에 진입해 있다. 또 항암제 ‘GC1118’도 미국 1상 진행 중으로 여러 해외 임상 파이프라인 개발로 최근에서야 신약에 따른 성장 매력이 부각되고 있다. 주목해야 할 하반기 모멘텀은 ‘IVIG-SN’(면역글로블린)의 미국 식품의약국(FDA) 품목승인이다. 녹십자는 지난해 11월 IVIG 임상 3상을 끝내고 FDA에 품목허가 신청을 제출해 이르면 올해 연말 품목 허가가 예상된다. IVIG 글로벌 시장규모는 약 7조원으로 추정된다. 이승호 NH투자증권(005940) 연구원은 “대형 제약사들의 주가는 실적 보다 연구개발 모멘텀이 더욱 크게 좌우된다”며 “해외 수출 계약의 경우 앞으로 추가로 계약할 가능성이 높은 신상품과 수출지역을 확대할 수 있는 지에 관심을 가져야 한다”고 말했다.

기술계약 수출을 최근에 맺었거나 조만간 임상시험을 마쳐 상품화가 가능한 품목들을 보유한 제약·바이오 기업도 주목할 만 하다.

조중명(가운데) 크리스탈지노믹스 대표가 연구소에서 직원들과 신약 개발에 대한 의견을 나누고 있다. /사진제공=크리스탈지노믹스

조중명(가운데) 크리스탈지노믹스 대표가 연구소에서 직원들과 신약 개발에 대한 의견을 나누고 있다. /사진제공=크리스탈지노믹스지난 6월 미국의 바이오벤처 앱토즈와 신약 후보물질에 대해 3,500억원 수출 계약을 체결한 크리스탈지노믹스가 대표적이다. 비록 10년 연속 적자기업이지만 업계서도 드문 연구개발 전문 기업으로 현재 상품화를 추진 중인 신약 물질만 5개가 있다. 현재 국산 신약으로 선정돼 시판 중인 골전절염 소염진통제(아셀렉스)가 대표적이다. 올 초 터키와 수출 계약을 체결했으며. 해외 주요 제약사와 수출 계약을 논의하고 있다. 이밖에 항생제 ‘CG400549’(슈퍼박테리아)는 미국 2상a를 완료한 상태다. 또 ‘CG200745’(골수형성이상증후군), ‘CG200745’(췌장암)은 국내 2상 중에 있다.

동아에스티(170900)는 신약개발 상품화가 임박해 있다. 미국 임상 3상을 진행하고 있는 천연물 치매 치료제 ‘DA-9801’가 가장 주목받고 있다. 이외에도 파킨슨병 치료제 ‘DA-9805’이 미국 2상, 당뇨치료제 ‘DA-1241’가 미국 1상, 과민성방광염 치료제 ‘DA-8010’이 유럽 1상을 진행하고 있다. 동아에스티는 올 2·4분기에 경상연구개발비용을 전년 동기 대비 41%나 늘린 179억원을 투입해 영업이익이 같은 기간 47%나 줄었지만 미래 투자 의지를 꺾지 않고 있다. 김현태 미래에셋대우 연구원은 “동아에스티의 투자 포인트는 전문의약품 사업부의 성장에 따른 이익 개선과 신약 후보물질에 대한 해외 파트너 확보”라며 “특히 올 하반기엔 해외 파트너와의 제휴 추진에 따른 상품 가치가 부각될 것으로 예상된다”고 말했다.