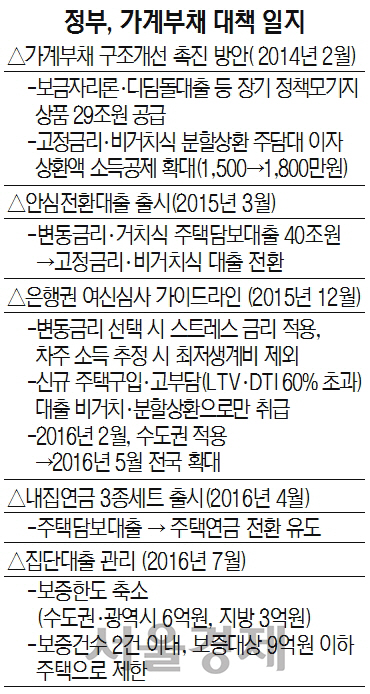

지난 2월 수도권에서 시작해 5월부터 전국 은행권으로 확대된 여신심사 가이드라인은 주택담보대출 소득심사를 더 깐깐하게 하고 대출 초기부터 원금과 이자를 나눠 갚게 해 부채의 질을 개선하는 것이다. 금융위는 “여신심사 가이드라인이 시행된 지 6개월 정도 지난 상황에서 성과를 평가하는 것은 다소 이른 감이 있으나 가이드라인이 전국적으로 시행된 5월 이후 개별 주담대의 증가세가 지난해에 비해 두드러지게 감소하는 등 효과가 나타나고 있다”고 설명했다. 2015년 5∼7월 은행권 개별 주담대는 16조1,000억원 증가했지만 올해 같은 기간에는 9조2,000억원 늘어 증가세가 둔화했다는 설명이다. 특히 한은 기준금리 인하와 주택매매 활성화로 대출 수요가 확대됐음에도 7월 중 가계대출 증가 규모가 감소한 점으로 미뤄보면 여신심사 가이드라인이 안착하고 있다는 게 금융위의 판단이다. 금융위의 한 고위관계자는 “전날 이 총재의 발언이 다소 과한 측면이 있어 객관적인 설명을 위해 자료를 내게 됐다”고 배경을 설명했다.

정부, 가계부채 대책 일지

정부, 가계부채 대책 일지금융위의 이런 판단은 전날 이 총재가 금융통화위원회 직후 밝힌 가계부채에 대한 인식과도 차이가 있다. 전날 이 총재는 “가계부채 증가세가 기대와 달리 꺾이지 않고 있다”며 “한은뿐 아니라 감독당국도 가볍게 볼 문제는 아니라고 생각한다”고 말했다. 또 “가계부채 증가세가 오랫동안 지속되는 것은 바람직하지 않다고 보기 때문에 필요하면 대책을 강구할 필요가 있다”고도 강조했다.

금융위는 이에 대해 “여신심사 가이드라인 등을 통해 상환능력 내에서 빌리고 처음부터 나눠 갚는 관행이 지속적으로 확산될 경우 장기적으로 가계부채를 안정적으로 관리할 수 있을 것으로 기대된다”고 반박했다. 다만 “가계부채 증가 추이를 한은 등 관계기관과 함께 면밀히 모니터링하고 협의를 통해 적시에 대응을 추진하겠다”며 원하는 만큼 나눠 갚을 수 있는 전세대출 분할상환 상품 출시, 제2 금융권 가계부채와 집단대출 관리 강화, 내년부터 신용대출 등 원리금 상환액 전체를 고려한 총체적 상환능력(DSR) 심사 강화를 예고했다.

다만 금융위 설명대로 7월 전체 가계대출 규모는 소폭 줄었으나 보통 여름철은 주택거래 비수기로 분류된다. 그런데도 7월 주담대가 5조8,000억원이나 늘어난 점은 이례적이라는 평가가 있다. 이사 수요가 본격화하는 9월 이후 주담대가 어떤 행보를 나타낼지에 따라 금융위와 한은 간 논쟁의 승자도 결론이 날 수 있다는 뜻이다.