강현진 삼성증권 연구위원

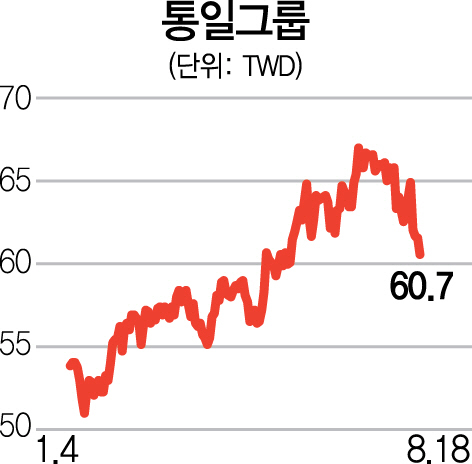

강현진 삼성증권 연구위원통일그룹은 지난 1967년에 설립된 대만 최대의 음식료 제조기업이다. 지난 1987년 대만거래소에 상장됐으며 시가총액은 13조5,000억 원에 달한다. 유사한 사업을 하는 한국기업 CJ제일제당(5조 원)과 GS리테일(3조7,000억 원)의 시가총액을 합친 것보다 큰 대형그룹이다.

통일그룹은 중국 본토에서 라면과 과일 음료 시장 점유율 2위, 차 음료 시장 점유율 2위를 차지하고 있다. 특히 최근에는 프리미엄 제품으로 업그레이드하는 등 제품 혁신을 통해 수익성이 개선되고 있다. 지난 1·4분기 중국 라면 시장이 전년 동기 대비 2.9% 성장한 가운데 통일그룹은 ‘탕달인(湯達人)’ 등 프리미엄 제품을 중심으로 시장점유율을 확대했다. 2·4분기에도 신제품을 출시해 점유율은 더욱 늘어날 것으로 기대된다.

유통 부문의 성장도 기대된다. 통일그룹의 자회사 PCS는 대만과 중국 상하이에서 세븐일레븐 편의점과 스타벅스 운영권을 보유하고 있다. 최근에는 동남아시아 지역으로 사업 범위를 확대하면서 필리핀에도 진출했다. 필리핀 세븐일레븐은 내년까지 신규 점포를 15~18% 확대할 예정으로 동남아시아 채널 확대 전략의 베이스캠프가 될 것으로 예상된다. 특히 필리핀 세븐일레븐을 통해 파악한 소비자 기호를 반영해 동남아 지역에 현지화된 식음료 제품을 개발, 출시하는 효과도 기대된다.

대만 시장에서의 안정적인 매출 강화도 긍정적이다. 지난해 통일그룹의 대만 식음료 사업 총이익률은 29%로 전년 대비 3.3%포인트 상승했다. 앞으로 2~3년간 신선제품, 냉동식품, 베이커리 체인 사업 분야에 집중할 계획이다. 특히 대만 국내 소비자들의 식습관 변화로 앞으로 대만에서의 베이커리 사업 분야는 성장 잠재력이 있을 것으로 판단된다.

지난해 통일그룹의 매출은 전년 대비 소폭 감소했지만, 이윤 개선 효과로 이익은 26% 증가했다. 올해도 이런 기조가 계속되면서 매출 증가보다 이익 증가 폭이 클 것으로 예상한다. 매출 비중은 중국 음식료 시장을 담당하는 자회사 UPC가 약 25%, 자회사 PCS가 27%, 대만시장 내 음식료 이익이 11% 수준이다.