가계 빚 증가 속도가 다시 가팔라지고 있다. 이 추세가 이어진다면 올해 말 1,300조원을 돌파할 것이라는 전망이 지배적이다. 특히 자영업자의 대출까지 감안한 넓은 의미의 가계대출은 이미 1,500조원을 넘었다는 분석도 나온다.

빚의 규모와 증가 속도뿐 아니라 은행 문턱을 넘지 못한 서민층의 비은행대출이 늘어나며 가계부채의 ‘질’이 악화되고 있다는 점도 심각한 문제다. 경기 회복세가 더딘 상황에서 과다한 대출은 소비의 발목을 잡고 대외적 충격을 버틸 수 있는 경제 체력을 떨어뜨린다.

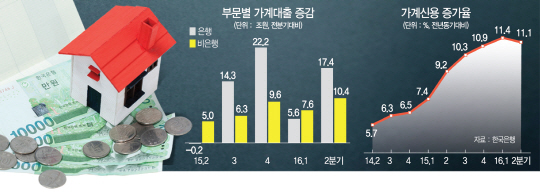

◇고삐 풀린 가계부채…4분기째 10%대 증가=가계부채 총량의 증가 속도는 빠르다. 올 상반기 가계신용 증가액은 54조2,000억원으로 지난해 상반기(46조2,000억원)보다 17.3%나 증가했다. 매년 상반기 기준으로는 사상 최대 증가 폭이다. 분기별로 보면 가계신용은 지난해 3·4분기 전년 대비 10.3% 증가하더니 △4·4분기 10.9% △올 1·4분기 11.4% △2·4분기 11.1% 등 4분기 연속 10%대 증가세를 이어왔다. 가계대출 증가세는 2~3년간 이어질 가능성이 높은 것으로 관측된다. 한국은행 관계자는 “아파트 분양 후 준공·입주까지 소요되는 시간을 감안하면 2~3년간 집단대출이 영향을 미칠 것”이라고 했다.

특히 지난 2·4분기는 은행권 대출 문턱이 높아지며 비은행권으로 이동하는 ‘풍선효과’가 뚜렷했다. 가계대출 증가액 32조9,000억원 가운데 예금은행 대출은 17조4,000억원으로 여신심사 가이드라인(2월부터 시행)이 적용되기 전인 지난해 4·4분기(22조2,000억원)보다 다소 줄었다. 반면 비은행 대출 증가폭은 10조4,000억원으로 역대 최대 규모를 기록했다.

한은 관계자는 “은행권이 여신심사 가이드라인 적용에 따른 풍선효과가 나타난 것”이라고 말했다. 비은행대출이 늘었다는 것은 고금리 부담이 늘어난다는 점에서 가계대출의 질이 악화됐다는 의미로 해석된다. 향후 금리 인상기가 되면 가계부채 폭탄의 도화선이 될 수 있다.

이 같은 속도가 이어질 경우 연말에는 1,300조원을 넘어설 것으로 전망된다. 김은진 신영증권 연구원은 “가계부채가 지금과 같이 두자릿수의 증가세를 지속할 경우 올해 말 1,320조원에 달할 것”이라고 예상했다. 한국은행이 집계하는 가계신용에 포함되지 않는 자영업자 대출까지 감안하면 실질적인 가계부채 규모는 훨씬 불어난다. 한은에 따르면 7월 말 현재 은행의 중소기업 대출 가운데 개인사업자(자영업자) 대출 잔액은 251조6,000억원으로 집계됐다. 자영업자 대출을 포함한 넓은 의미의 가계부채는 이미 1,500조원을 넘어선 셈이다.

◇하반기 내수 회복세 ‘찬물’ 끼얹나=현 시점에서 가계부채가 시스템 리스크로 전이될 가능성은 높지 않다는 게 정부와 한은의 공통된 지적이다. 국내 은행의 가계대출 대손충당금 적립률은 6월 말 기준 300%를 웃돌고 국제결제은행(BIS) 자기자본비율도 3월 말 기준 14.2%로 규제(8.625%)를 넘는다.

하지만 눈덩이처럼 불어나는 가계부채는 민간 소비에 큰 부담이 될 가능성이 크다. 지난 6월 승용차 개별소비세 인하 종료로 인해 ‘소비절벽’이 현실화하고 다음달 28일부터 시행되는 김영란법(부정청탁 및 금품 등 수수의 금지에 관한 법률) 효과까지 나타나면 가뜩이나 부진한 내수가 더 위축될 수 있다.

통계청이 최근 발표한 ‘2016년 2·4분기 가계동향’에 따르면 처분가능소득 대비 소비지출을 나타내는 평균소비성향은 70.9%로 관련 통계가 작성된 2003년 1·4분기 이후 가장 낮다. 가계부채는 가파르게 늘지만 소득은 거의 제자리걸음인 상태다. 지난 2·4분기 가구당 월평균 소득(명목 기준)은 전년 동기 대비 0.8% 증가하는 데 그쳤다. 2·4분기 가계신용 증가율(11.1%)의 10분의1도 안 된다. 한은 관계자는 “최근의 가계부채 증가세는 소비제약을 통해 성장잠재력을 약화시킬 수 있다”며 “대내외 충격 등으로 금리가 상승하거나 주택가격이 떨어지면 (가계부채는) 금융불안 요인이 될 것”이라고 지적했다.