외국인 관광객들이 서울 중구 명동 신세계백화점 본점 10층에 위치한 면세점 내 화장품 매장을 둘러보고 있다. 신세계는 면세점 사업을 새로운 성장동력 확보를 위한 발판으로 삼기 위해 기존 매장에 이어 서울 강남 센트럴시티를 후보지로 하는 신규 입찰에 참여하는 등 공격적 확장에 나서고 있다. /사진제공=신세계디에프

외국인 관광객들이 서울 중구 명동 신세계백화점 본점 10층에 위치한 면세점 내 화장품 매장을 둘러보고 있다. 신세계는 면세점 사업을 새로운 성장동력 확보를 위한 발판으로 삼기 위해 기존 매장에 이어 서울 강남 센트럴시티를 후보지로 하는 신규 입찰에 참여하는 등 공격적 확장에 나서고 있다. /사진제공=신세계디에프신세계(004170)가 센트럴시티를 신규 면세점 후보지로 최종 확정하는 등 면세점 유통망을 통한 성장동력 확보에 박차를 가하고 있다. 또 온라인 면세점을 확대하고 명품 브랜드를 추가 입점하는 등 수익원도 다각화 하고 있다. 주가는 지난 3월부터 하락한 후 현재 등락을 거듭하고 있지만 면세점 정상화 속도가 빨라지는 만큼 현재 투자 매력이 높아지는 추세다.

신세계는 서울 중심에 위치한 센트럴시티를 신세계면세점 최종 후보지로 결정하고 오는 4일 신규면세점 입찰에 참여한다. 신세계디에프 관계자는 “신규 면세점을 계기로 신세계의 역량이 모여있는 센트럴시티가 문화 예술 관광의 허브 도심형 쇼핑 테마파크로 거듭날 것”이라고 말했다.

신세계는 2012년 부산 시내면세점으로 면세 사업을 시작해 2015년 인천국제공항 출국장 면세점에 진출, 2016년 서울 시내면세점인 명동점을 성공적으로 개장하며 빠르게 면세 사업을 확장해 왔다. 신세계 측은 “명동점은 쇼핑에 문화와 체험을 더한 컨셉트로 개점 100일 만에 일 매출 26억원을 기록했다”며 “명품 브랜드 입점이 완료되는 내년 상반기부터 일 평균 40억원대 매출을 무난히 달성할 것으로 기대하고 있다”고 설명했다.

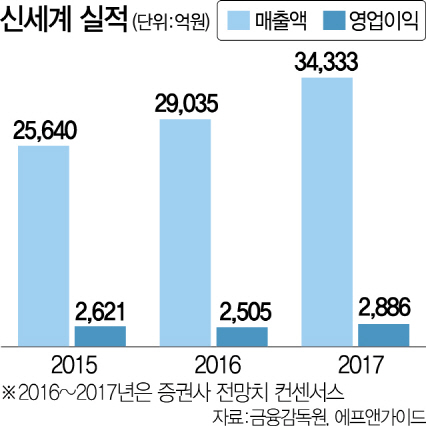

사실 면세점은 현재 신세계의 부진한 실적의 주요 원인 중 하나다. 최근 면세점 경쟁이 심해지면서 비용이 증가하면서 적자 기조를 이어가고 있기 때문이다. 신한금융투자에 따르면 시내 면세점 적자 폭 확대로 3·4분기 연결 영업이익은 예상치보다 다소 낮은 396억원으로 예상되며 면세점 적자는 기존 예상치를 밑돈 154억원으로 추산된다. 박희진 연구원은 “영업 전개에 따른 알선 수수료와 판촉비 증가로 신세계DF(시내면세점) 영업적자도 기존 예상치를 큰 폭으로 하회 할 것”이라며 “3분기에도 판관비 절감에 대한 뚜렷한 방향성은 보이지 않는다“고 말했다. 여기에 2017년 4개의 신규면세점이 추가 허가되면서 비용 부담 우려는 계속될 것으로 보인다. 지난 3월 23만2,500원으로 고점을 찍었던 주가도 하락해 최근 17만~18만원 대에서 등락을 거듭하고 있다.

이 같은 부진한 성적에도 면세점 사업에 대한 관심을 이어가는 이유는 성장성 때문이다. 최근 신세계 면세점은 고급 브랜드 추가 입점으로 8월 중순 이후 일 매출이 상승세에 올랐다. 지난 5월 오픈한 신세계 명동점의 경우 5~6월까지 일 매출이 5억원 수준이었지만 8월 중순 이후 입점 브랜드가 늘어나면서 10억 원을 넘어섰다. 또 지난 8월 개설한 외국인 전용 온라인 면세점은 일 매출 10억원으로 목표치 3억원을 훌쩍 뛰어넘었다.

여기에 3대 럭셔리 브랜드 중 하나인 루이비통이 내년 상반기 중 입점 예정이며, 8월 현재 매장 오픈 완료율이 80%로 내년 상반기까지 100%로 예상되는 등 추가 매출 상승의 여지가 남아있다. 온라인 면세점은 현재 외국인 대상 사이트만을 오픈한 상황으로 10월 중 내국인 대상 사이트가 문을 열면 추가적인 매출이 기대된다. 이지영 NH투자증권 연구원은 “지금과 같은 영업상황이 지속되면 내년 기준으로 오프라인 일 매출 15억원 달성도 무난하다”며 “현재는 백화점 주식의 역사적 하단에 있지만 면세점이 가파른 매출성장으로 가능성을 보여주고 있다”고 설명했다. 또 “강남 일대의 센트럴 시티와 서울고속터미널 부동산가치까지 감안하면 현재 주가는 현저한 저평가 상황”이라며 “중장기적 관점에서 지금이 투자 적기”라고 말했다.