삼성전자의 3·4분기 영업이익이 갤럭시노트7 리콜 사태로 비용이 1조원가량 증가한 상황에서도 7조원대 중반을 기록할 것으로 보인다. IT·모바일(IM) 부문의 위기 상황에서 반도체와 디스플레이·생활가전 등 삼성전자의 ‘삼각편대 포트폴리오’가 다시 한 번 빛을 볼 것이라는 분석이다.

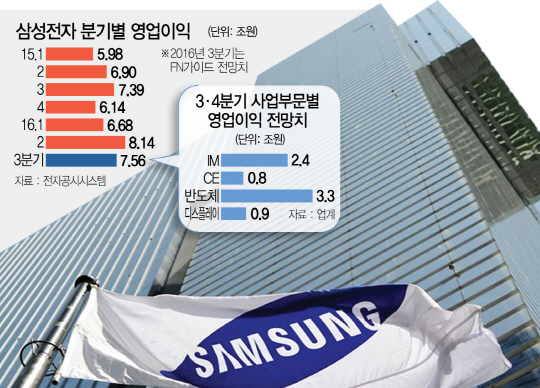

2일 업계에 따르면 삼성전자는 올해 3·4분기 잠정실적(가이던스)을 7일 발표할 예정이다. 금융정보업체 에프엔가이드는 증권사들의 전망치를 종합해 영업이익 7조5,608억원, 매출 50조9,115억원으로 예상했다. 영업이익은 전년 대비 2.2% 늘고 매출은 1.4%가량 감소한 수준이다.

지난 2·4분기 실적 발표 당시만 해도 프리미엄 스마트폰 갤럭시S7·엣지의 성공과 갤럭시노트7의 판매 호조에 힘입어 삼성전자는 2분기 연속으로 8조원대의 영업이익을 기록할 것으로 예상됐다. 하지만 배터리 문제가 발생한 갤럭시노트7를 100만대 이상 리콜하기로 하면서 비용이 1조~1조5,000억원가량 투입됐고 이를 반영한 3·4분기 영업이익 전망치도 대폭 수정됐다. 지난 2014년 1·4분기(8조4,900억원) 이후 무려 9분기 만에 올라선 8조원대 영업이익은 다음을 기약하게 됐다.

업계에서는 삼성전자의 3·4분기 실적이 우려했던 것보다는 양호한 수준으로 보고 있다. 3개 분야로 짜여진 삼성전자의 사업 포트폴리오가 위기 상황에서 빛을 봤다는 분석이다. 삼성전자는 스마트폰 사업을 하는 IM 부문을 비롯해 CE(소비자가전), DS(반도체·디스플레이 부품) 부문으로 사업이 나뉘어 있다. 갤럭시노트7 리콜로 IM 부문이 큰 타격을 입었지만 영업 이익률이 30%대에 육박하는 반도체를 비롯해 디스플레이 패널 시황이 회복되고 리우올림픽과 폭염으로 TV·에어컨 판매가 늘면서 실적을 떠받쳤다.

반도체 부문은 지난해 3·4분기 이후 가장 많은 3조3,000억원의 흑자가 예상되고 있다. 전기 대비로는 약 7,000억원가량 흑자 규모가 늘었다. 재고 물량에 대한 수요까지 늘어난 것이 이유다. 디스플레이 역시 약 8,800억원의 흑자를 통해 전 분기 대비 7,000억원가량 이익 규모를 확대할 것으로 보인다. 디스플레이 패널 가격 하락세가 멈추면서 주요 제품의 평균판매가격(ASP)이 올라간 점, 삼성전자가 강점을 갖는 스마트폰용 유기발광다이오드(OLED) 수요가 크게 늘고 있는 것이 이유다.

지난 2·4분기 영업익 1조원을 돌파한 CE 부문의 흑자 규모는 8,000억원으로 소폭 감소하겠지만 전년 동기 대비로는 약 81%가량 급증했을 것으로 분석된다. IM 부문은 갤럭시노트7으로 어려움을 겪었지만 중저가 스마트폰의 판매 확대, 갤럭시S7·엣지의 판매 호조로 지난해 3·4분기와 엇비슷한 2조4,000억원가량의 영업이익을 기록할 것으로 전망된다.

업계에서는 삼성전자가 1일부터 갤럭시노트7 판매 재개에 나서는 등 리콜 사태를 조기 수습할 경우 4·4분기에도 견조한 실적을 거둘 것으로 보고 있다. 황민성 삼성증권 애널리스트는 “신속한 리콜은 옳은 대응이었고 높아진 소비자의 기대치에 부합하는 제조사가 드물기 때문에 브랜드 가치 하락으로 이어지지 않을 것”이라며 “4·4분기 약 5,000억원가량의 비용 증가가 예상되지만 반도체 등 다른 부분이 상쇄할 것으로 보여 영향은 크지 않을 것”이라고 전망했다.