선강퉁 시장의 이미 높을 밸류에이션을 받고 있어 단기 차익을 위한 매매보다 장기 투자에 적합하다. 주요 상장종목들이 중국의 정책 성장주에 집중된 만큼 정책변수는 물론 다양한 대내외적인 변수에 변동성이 커질 수 있기 때문이다.

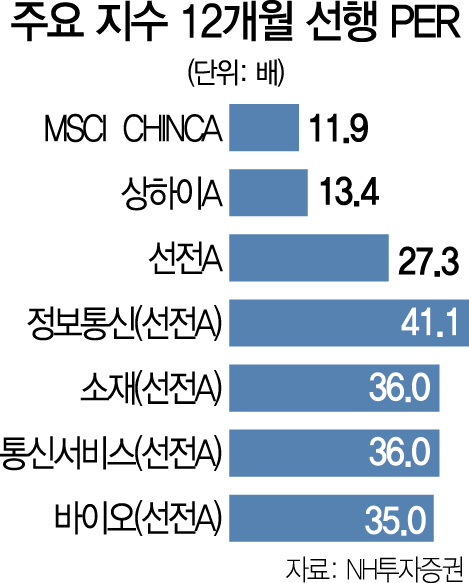

투자지표상으로도 높아진 밸류에이션은 부담스러운 요인이다. 6일 NH투자증권에 따르면 12개월 선행 기준으로 올해 선전시장의 주가수익비율(PER)은 27.3배로 평가받고 있다. 선진국 평균 16.3배, 신흥국 12.5배, 상해시장 13.4배에 비해 훨씬 높은 수준으로 이미 고평가 단계에 접어든 것이다.

선전시장의 밸류에이션이 높은 것은 정보통신(IT)과 소재 등 주요 업종이 평균 40배에 이르는 PER를 기록하고 있기 때문이다. 이들 업종들은 대부분 최근 몇 년간 중국정부가 육성하고자 했던 업종이며 정책 기대감이 선반영된 결과다. 이러한 이유로 장기적인 성장성은 있지만 단기적으로 급락이 나올 수 있다는 주장이다. 중국의 7대 신흥전략산업은 정보기술, 첨단제조업, 바이오, 신소재, 신재생에너지, 환경보호, 전기차 분야다.

그나마 다행인 것은 선전시장 내 종목들의 순이익 수준이 꾸준히 오르고 있다는 점이다. 실제 선전시장의 주당순이익(EPS)은 2003년 20위안에서 꾸준히 상승해 지난해에는 80위안 수준에 안착했다.

기대감에 상승세를 타는 중국 증시 특성상 2014년 후강퉁 시행 당시를 주목해야 한다. 2014년 후강퉁이 시행됐을 때 상해지수와 홍콩H지수는 기대감에 각각 최고 2배, 1.4배 가량 급등한 바 있다. 하지만 이윽고 고평가 논란에 다시 후강퉁 시행 시점 주가까지 폭락을 경험하기도 했다.

후강퉁 사례를 봤을 때 선강퉁 시행 시 시총 비중이 높은 정보통신, 산업재, 금융 등 업종을 중심으로 장기투자가 적합하다는 주장이 있다. 박인금 NH투자증권 연구원은 “선강퉁이 열리면 시가총액 비중이 높은 정보통신 등 업종이 강세를 보일 가능성이 높다”며 “또 최근 중국 경제지표가 추가로 둔화됐을 때 인민은행의 금리인하도 기대할 수 있는데 이는 중장기적으로 주식시장에 우호적인 요인이 될 수 있을 것”이라고 밝혔다.