박근혜 정부가 중장기 로드맵인 ‘경제혁신3개년계획’을 발표한 지난 2014년 2월. 정부는 가처분소득 대비 가계부채 비율을 가계부채 대책의 핵심지표로 삼고 이를 임기 말까지 5%포인트 낮춘 160%선으로 맞출 것이라고 약속했다. 또 가처분소득에서 원리금 상환액이 차지하는 채무상환부담비율(DSR)은 20% 이내에서 관리하겠다고 밝혔다. 이를 위해 꺼낸 카드가 전체 가계대출에서 고정금리대출이 차지하는 비중을 40%로 높이겠다는 가계부채 구조개선 목표였다. 임기를 1년여 남겨둔 현재 이 같은 약속들은 얼마나 지켜졌을까.

15일 경제협력개발기구(OECD)에 따르면 지난해 말 기준 우리나라 가계의 가처분소득 대비 가계부채 비율은 169.94%다. 정부가 약속했던 수치보다 10%포인트가량 높은 수준이다.

올해 들어서 이 수치가 낮아지기는커녕 170%를 돌파했다는 지적이 나온다. 제윤경 더불어민주당 의원실에 따르면 올해 2·4분기 기준 가계부채 비율은 173.6%포인트에 이르는 것으로 나타났다. 총부채상환비율(DTI)·담보인정비율(LTV) 강화나 가계부채 총량관리책 등 특단의 조치로 가계부채를 줄이지 않는 이상 목표 달성은 사실상 불가능하다.

박창균 중앙대 경영학과 교수는 “최경환 전 부총리가 DTI를 풀면서 사실상 이 같은 국정목표를 포기했다고 봐야 한다”며 “가계부채를 잡을 수 있는 마지막 남은 방법은 총량관리책뿐”이라고 말했다.

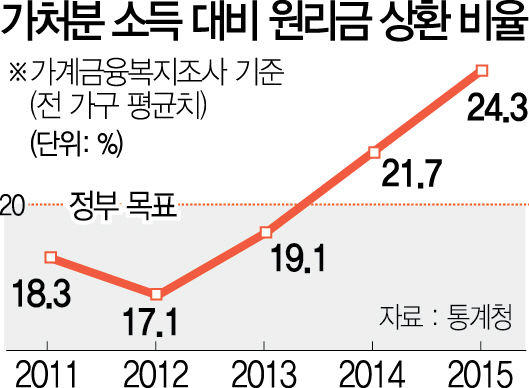

구조개선을 통해 앞으로 닥칠지 모를 가계부채 충격에 대비하겠다는 약속도 ‘공수표’가 될 공산이 크다. 2013년 말 15.9%에 불과했던 전체 가계대출에서 고정금리대출이 차지하는 비중을 40%로 높이겠다는 약속은 거의 달성했다. 하지만 이를 통해 20% 수준에서 관리하겠다던 DSR는 지난해 기준으로 24.3%까지 올랐다. 올해 들어서도 가계부채 증가세가 여전했던 점을 고려하면 이 비율은 20%대 후반까지 높아질 것으로 관측된다. 전문가들은 금융당국이 소득심사 강화 등 뒤늦게 가계부채 고삐를 잡기 위해 여러 대책을 내놓고 있지만 ‘소 잃고 외양간 고치는 격’이라고 지적했다.

더욱이 북유럽 국가 등과 달리 우리나라는 집값 하락이라는 외부충격이 왔을 때 가계가 감당할 수 있는 여력이 없다. 북유럽 국가들은 가계가 가격변동 가능성이 낮은 연금자산 중심의 포트폴리오를 보유하고 있다. 그러나 우리나라는 가계자산의 대부분이 가격변수에 민감한 부동산이나 주식·펀드 등의 자산이다. 부동산을 통해 경기를 부양하기 위해 DTI 등 금융규제를 완화했던 ‘초이노믹스’가 결정적 패착이었다는 지적이 나오는 것도 이 때문이다.

박 교수는 “가계부채는 심하게 깨지느냐 덜 깨지느냐만 남아 있는 상황”이라며 “컨틴전시플랜을 잘 짜놓지 않을 경우 은행 충당금으로 막을 수 있는 걸 국민 혈세인 공적자금을 들여 막아야 하는 상황이 올 수도 있다”고 말했다.