직장인 A씨는 은행의 문자 메시지를 받을 때마다 한숨을 내쉰다. “고객님의 펀드 수익률은 -15%입니다. (중략) 최선을 다하겠습니다.” 그는 5년 전 전세자금 대출을 받으려다 금리를 깎아준다는 은행 창구직원의 설명에 덜컥 펀드에 가입했다. 이른바 ‘꺾기’에 당한 셈이다. A씨는 “최선을 다하겠다고 하지만 은행이 돈을 굴리는 것도 아니지 않으냐”며 쓴웃음을 짓는다. 그가 가입한 펀드는 5년 내내 마이너스 수익률을 기록했음에도 정작 자산운용사로부터는 단 한 마디의 해명도 들은 게 없다.

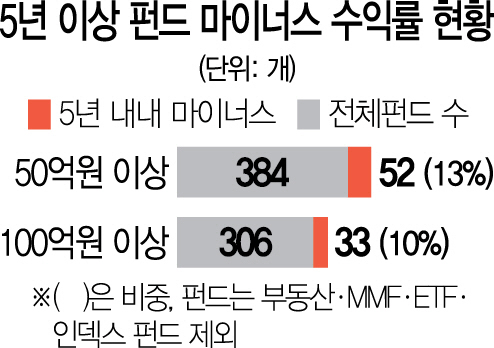

A씨처럼 ‘기다리면 오른다’는 장기투자의 믿음을 배신하는 ‘좀비펀드’가 적지 않다. 수익률로 보면 시장에서 퇴출돼야 마땅하지만 1% 안팎의 운용보수만 세금처럼 꼬박꼬박 떼가며 투자자들에게 고통을 안기고 있다. 22일 서울경제신문이 한국펀드평가에 의뢰해 공모펀드 4,600여개를 전수 조사한 결과 설정 5년 이상, 설정액 50억원 이상인 펀드 384개 가운데 1·3·5년 수익률이 모두 마이너스를 기록해 사실상 5년 동안 줄곧 원금을 깎아 먹은 펀드는 52개(13.5%)에 이른다. 펀드 설정액 50억원 미만이면 자투리펀드로 청산절차를 밟아야 하지만 이들 펀드는 퇴출도 안 되면서 보수만 해마다 꼬박꼬박 가져가는 좀비펀드인 셈이다. 이 기간 코스피지수는 10.25% 상승했다.

이번 조사는 시장 지수를 그대로 따라가거나 만기에 수익률이 확정되는 머니마켓펀드(MMF)·인덱스펀드·상장지수펀드(ETF)·부동산펀드 등을 제외한 것이다. 범위를 좀 더 좁혀 설정액 100억원 이상으로 해도 10개 중 1개가 좀비펀드로 분류됐다. 설정 5년 이상, 설정액 100억원인 펀드 306개 중 33개가 1·3·5년 수익률이 마이너스를 기록해 공모펀드에 대한 불신을 낳고 있다.

이처럼 대책 없는 공모펀드에는 한국투자삼성그룹주펀드부터 미래에셋인디펜던스·디스커버리펀드 등 한 시대를 풍미했던 간판펀드도 대거 포함돼 눈길을 끌었다. 은행·증권사에서 ‘잘 나가는 펀드’라며 1순위로 추천했던 만큼 1조원 이상 끌어모은 공룡펀드였으나 수많은 투자자가 손실을 본 채 환매하면서 펀드 규모도 급속히 쪼그라들었다.