초저금리 시대에 대안 투자 상품으로 떠오른 주가연계증권(ELS)은 증권사만 발행하고 판매할 수 있다. 그래서 은행은 신탁(信託)제도를 활용해 ELS를 간접적으로 고객에게 판다. ELS 등 고위험 파생결합증권을 편입해 운용하는 주가연계신탁(ELT)이 대표적이다. 이러한 ELT가 은행에서 비교적 완화된 규제를 적용받아 꾸준히 팔리자 금융당국이 투자자 보호를 위한 추가 제도 개선책 마련에 나섰다. 금융당국은 ELS의 기초자산인 홍콩항셍중국기업지수(HSCEI)와 유로스톡스(Eurostoxx)50지수 등의 변동성이 지난해부터 급격히 높아지면서 대규모 원금 손실 가능성 우려가 제기되자 점차 관련 규제를 강화하고 있다.

2일 금융권과 금융투자업계에 따르면 금융위원회가 주도하는 신탁업 개선 태스크포스(TF)는 ELT 등 신탁 계약을 기초로 한 금융상품의 판매·관리 규제 강화 방안을 검토했다.

신탁 계약은 투자자(위탁자)가 금융사(수탁자·신탁회사)에 금전 등 자산의 관리·운용을 맡기는 것을 의미한다. 일반적으로 투자자가 직접 운용 지시를 내릴 수 있다는 점이 공모펀드와 다르다. 은행에서 판매하는 ELT는 투자자가 위탁한 돈으로 ELS 등 파생결합증권을 사겠다는 계약과 같다.

금융당국의 한 관계자는 “ELT와 같은 신탁 계약 금융상품이 ELS 등의 우회적 판매 수단으로 활용되면서 운용 지시는 형식적으로 이뤄진다는 지적이 나오고 있다”며 “투자자 보호를 강화하기 위한 개선안을 논의하는 단계”라고 설명했다.

구체적으로는 은행 등 신탁회사가 투자자와 신탁 계약을 할 때 서비스 가이드를 의무적으로 제공하는 방안이 거론되고 있다. 은행이 제공하는 서비스 가이드에는 투자자 보호 방안과 수수료, 분쟁처리 방안 등을 설명한 내용이 포함될 것으로 보인다. 또한 투자자가 은행으로부터 3개월마다 한 번씩 받아보게 되는 신탁 운용보고서에 담기는 내용도 추가될 가능성이 높다. 예컨대 ELT에 편입하는 ELS 상품이 바뀌는 이유 등을 은행이 상세히 보고서에 적도록 하는 것이다. 또한 은행 등이 ELT 등 신탁 계약 금융상품을 운용할 때 주의해야 할 원칙을 명확히 마련해 내부통제 시스템에 반영하는 방안도 신탁업 개선 TF에서 논의된 것으로 전해졌다.

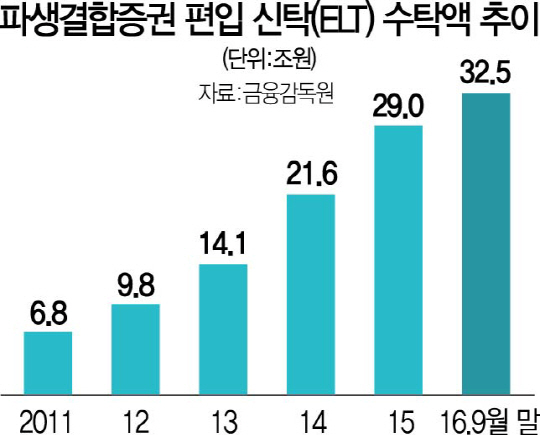

신탁 계약 금융상품인 ELT를 통해 ELS를 간접적으로 판매하는 은행은 이 같은 투자자 보호 방안에 대체로 부정적이다. 금융권의 한 관계자는 “기존에도 은행에서 ELS 간접 판매와 관련해 충분한 규제를 받고 있다”고 토로했다. 은행 등 신탁회사는 투자자로부터 보통 1% 안팎의 신탁(기본·수익)보수를 뗀다. 국내 6대 시중은행(신한·KB국민·우리·KEB하나·SC·씨티)은 지난해 ELT를 포함한 신탁계약 보수로만 총 4,863억원을 벌어들였다. 은행의 ELT 수탁액은 지난해 9월 말 기준으로 32조5,000억원 규모에 달한다.

앞서 금융당국은 지난달 파생결합증권 건전화 방안을 발표하면서 내년부터 70세 이상 고령이나 안정성향의 투자자가 ELS 등 파생결합증권에 가입할 때는 금융사가 판매 과정을 녹취해 보관하도록 의무를 부여했다. 불완전판매 가능성을 예방하려는 조처다. 또한 2일의 숙려 기간을 부여해 고령 투자자가 계약을 철회할 수 있도록 보호 장치도 마련한 상태다.