4050세대가 전체 인구에서 차지하는 비중은 33% 수준이지만 4050세대가 보유한 자산·소득·부채의 비중은 전체의 60%선으로 이들의 가계 상황이 사회·경제 전반에 미치는 영향력이 전 세대 중 가장 큰 것으로 분석됐다. 하지만 은퇴준비 세대인 4050세대의 자산은 대부분 부동산 등 실물자산에 편중돼 있고 국민연금 등 공적연금 외 노후대비 수단은 크게 부족해 이들의 은퇴와 고령층 진입이 본격화하는 시점에서 노인문제는 물론 사회 전반의 안정화를 위해서도 개인연금, 은퇴대비 재무설계 등 사전 대비책 마련 및 지원이 절실한 것으로 분석됐다.

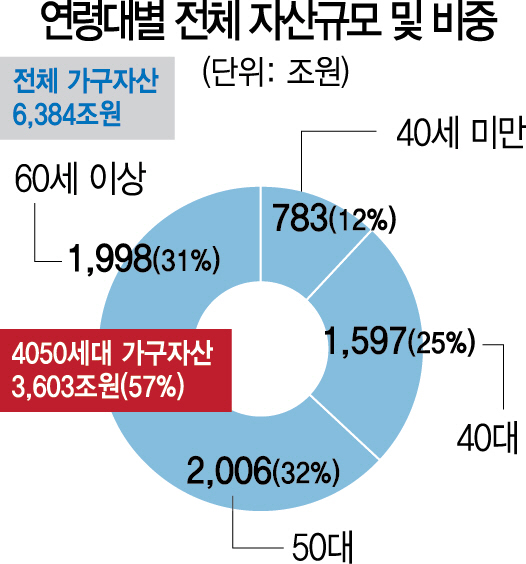

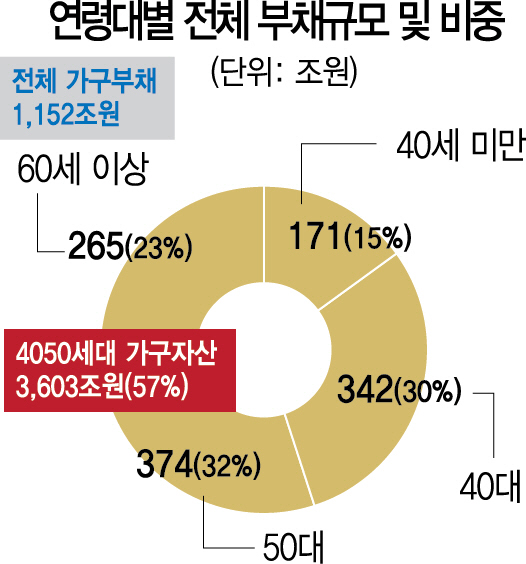

16일 보험개발원이 자체 통계와 통계청·국민연금연구원·조세재정연구원 등의 자료를 통합 분석해 내놓은 ‘2016 은퇴시장 리포트’에 따르면 지난 2015년 기준 40~50대 인구는 1,649만명, 우리나라 전체 인구의 33.2%를 차지한다. 또 전체 1,870만가구 중 4050세대 가구의 비중은 47%(880만가구)로 집계됐다. 4050세대의 가구 자산은 전체 가구 자산의 57%를 차지했고 4050세대의 가구 소득은 전체의 63%, 부채는 62%에 달했다. 전체 인구의 30% 정도인 4050세대에 전체 자산·소득·부채의 60%가 집중돼 있는 셈이다.

가구 평균 자산은 40대가 3억3,000만원, 50대가 4억2,000만원으로 다른 연령 대비 높은 것으로 집계됐으나 40대 가구는 평균 7,103만원, 50대는 7,866만원의 부채를 안고 있고 부채상환 부담 탓에 식품·외식비, 레저여행 문화비, 금융자산 투자 등의 순으로 소비를 줄이고 있는 것으로 나타났다. 게다가 이들이 보유한 자산 중 40대는 69%, 50대는 73%가 부동산 등 실물에 집중돼 있는 것으로 집계됐다.

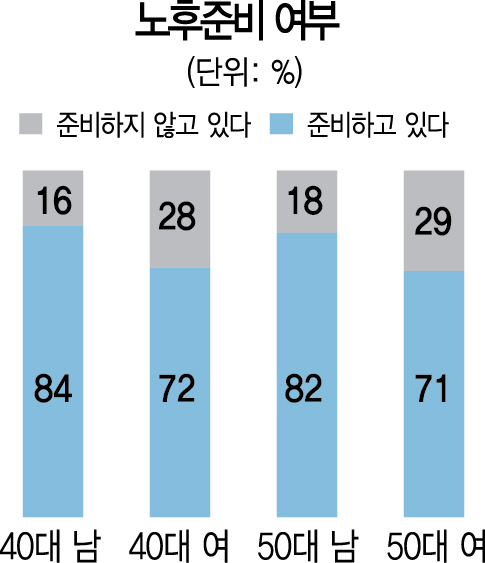

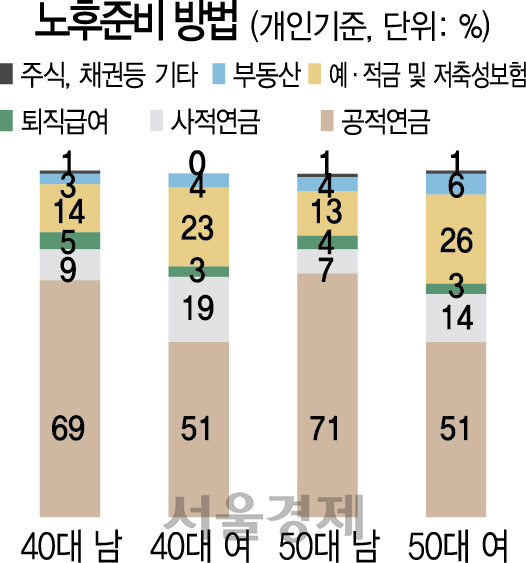

4050세대는 경제활동을 마치고 은퇴를 본격적으로 시작하는 오는 2025년에도 가구 수가 934만가구로, 우리나라 전체 가구의 45%를 차지할 것으로 예상되지만 4050세대의 노후준비는 턱없이 부족한 것으로 나타났다. 이들의 노후준비 1순위는 국민연금, 세대별로는 50대, 성별로는 남성의 국민연금 의존도가 높았다. 하지만 국민연금의 경우 40년간 단절 없이 가입해야 현재 소득의 40%를 간신히 대체할 수 있는 것으로 분석됐다.

보험개발원 관계자는 “다시 말해 소득대체율 40%를 달성하기 위해서는 20세에 국민연금에 가입해 59세까지 중단없이 보험료를 납입해야 하는 데 현재의 높은 청년 실업률, 실직 등 노동 단절을 고려하면 달성하기 어려운 수치”라고 설명했다.

국민연금으로 노후대비의 부족함을 느끼는 경우에는 이를 보충하기 위해 개인연금으로 눈을 돌리는 것으로 조사됐다. 하지만 개인연금 가입률을 보면 연금저축이 8.2%, 연금보험은 13.6%였으며 50대는 각각 5.4%, 10.8%에 불과했다. 또 은퇴준비 시기이지만 전문가에게 노후설계를 받아본 경험자는 10%에 불과했다. 전문가에 의한 노후설계 필요성에 대해서는 45%가 동의했지만 나머지는 경제적 여유가 없거나 금전적 대가에 비해 혜택이 적다는 등의 이유로 필요성을 느끼지 못한다고 답했다.

보험개발원 관계자는 “2040년이 되면 현재 4050세대가 65세 이상 노인 인구의 87.4%를 차지하게 된다”며 “이들의 안정된 노후를 위해서는 세제혜택 확대를 통해 사적 연금 가입을 더 늘리고 연금 크레바스 시기를 넘길 수 있도록 가교 연금의 필요성 등에 대한 홍보를 강화하는 등의 노력이 필요하다”고 말했다.