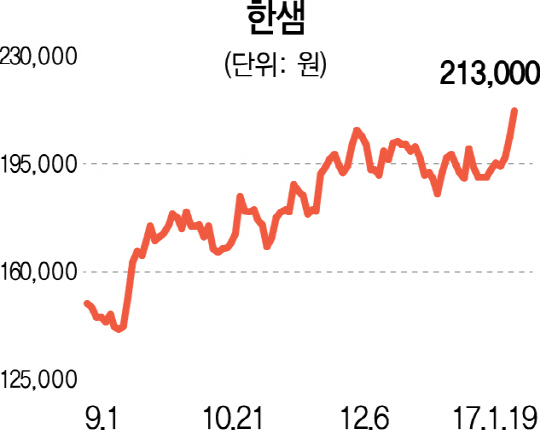

시스템 가구 전문업체인 한샘이 지난해 연간 기준 사상 최대 실적을 기록할 것이라는 전망을 등에 업고 주가가 20만원대를 회복했다. 증권사들은 지난해 전체 실적도 좋지만 4·4분기 건자재 시장 진출 성공이 주가에 호재로 작용할 것으로 전망했다.

올 들어 한샘 주가의 강세 배경은 단연 실적이다. 한샘은 인테리어 리폼 시장이 꽃피기 시작한 지난 2013년부터 압도적인 실적을 자랑하며 주가도 고공행진을 이어왔다. 2013년 연간 매출 1조원을 넘어선 뒤로 2년 연속 높은 성장세를 기록했다. 하지만 2016년 상반기 성장이 정체되며 주가도 큰 폭의 조정을 겪었다. 2015년 하반기 한때 33만원까지 치솟았던 주가는 지난해 9월12일 14만2,000원까지 주저앉았다. 채상욱 하나금융투자 연구원은 “2015년부터 재건축 시장 활성화로 리모델링 인테리어 수요가 줄면서 지난해 상반기까지 한샘의 실적을 짓눌렀다”면서 “하지만 지난해 말 나온 고가 주택 관련 규제와 초과이익환수제 적용 유예 등은 사라질 뻔한 인테리어 수요를 다시 불러일으킬 것”이라고 말했다. 지난해 말부터 본격적으로 상승하기 시작한 한샘 주가는 이날 4.16%(8,500원) 오른 21만3,000원에 장을 마감했다. 지난해 연중 최저점(14만2,000원) 대비 상승률이 50%에 달한다.

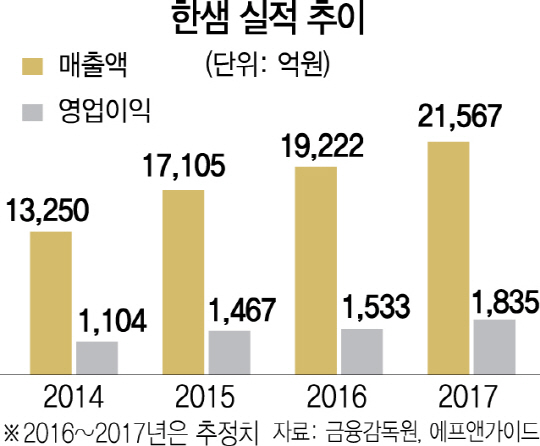

증권가는 한샘이 지난해 상반기 부진을 딛고 연간 최대 실적을 기록할 것으로 내다보고 있다. 증권정보업체 에프앤가이드에 따르면 지난해 한샘의 예상매출액은 1조9,222억원, 영업이익은 1,533억원으로 연간 기준 사상 최대치였던 2015년 실적(매출액 1조7,105억원, 영업이익 1,467억원)을 웃돌 것으로 전망된다. 이경자 한국투자증권 연구원은 “지난해부터 추진한 표준 매장과 특화매장인 리하우스 전략이 3·4분기부터 효과를 내며 가구와 부엌 등 인테리어 부문이 실적 개선을 이끌었다”며 “4·4분기는 한샘 고유의 강점인 부엌 매출이 늘며 성장을 이끌었을 것”이라고 말했다. 실제 부엌 인테리어 시공은 서비스의 부가가치까지 포함 한샘 내에서도 수익성이 높은 사업부로 분류된다. 한샘은 올해 매출 2조원 돌파에 도전한다. 분위기는 좋다. 에프앤가이드가 전망한 올해 예상 매출액은 2조1,567억원으로 또다시 사상 최대 실적을 갈아치울 것으로 예상된다. 김선미 KTB투자증권 연구원은 “영업효율이 높은 표준판매점의 실적 증가로 인테리어 대리점 매출은 전년 대비 16.0% 늘 것”이라며 “리하우스 대리점은 부엌·욕실 교차판매 증가로 실적 성장률이 다시 확대될 것”이라고 밝혔다.