박과장: 투자성향에 따라 다르지 않을까? 지난 한해 주가가 많이 오른 대표 종목으로 삼성전자를 꼽을 수 있는데, 그걸 보고 나만의 투자원칙으로 ‘성과에 사서 평가에 팔자’ 는 원칙을 세웠어.

서경씨: 제가 들어봤던 투자 격언과 좀 다른데요? ‘무릎에서 사고 어깨에서 팔아라’ 이나 ‘소문에 사서 뉴스에 팔라’이었는데, 그걸 변형하셨나 보군요.

박과장: 맞아. 삼성전자가 실적을 발표하고 난 이후 한동한 주가가 상승세를 이어갔고, 다른 기업들도 실적와 주가흐름을 살펴보니 새로운 흐름이 보이더라구. 좋은 실적을 내는 기업들에 관심이 있다면, 서경씨도 한번 같은 투자 원칙으로 올 한해 투자해보면 어때?

“소문에 사서 뉴스에 팔아라”라는 증시 격언이 있습니다. 최근 한국 수출이 좋아지고 증시 대표주인 삼성전자의 실적 호조 뉴스가 나온 가운데, 지수는 어느덧 박스권 상단에 접근하고 있는데요. 위의 격언을 따른다면 지수와 대표 주식을 매도하고 기다리는 것이 현명할 수 있습니다. 과연 그런지 한번 따져보도록 하겠습니다.

#홈런킹이 연봉킹이 되기까지!

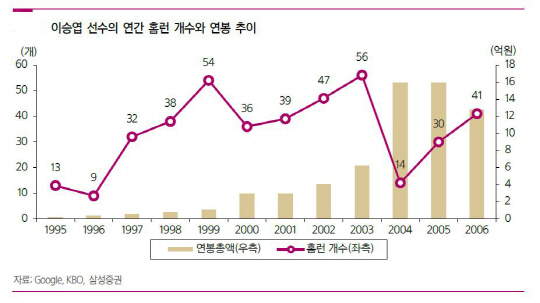

야구팬이라면 누구나 국내 최고의 홈런타자로 이승엽 선수를 꼽기에 주저하지 않을 것이다. 이승엽 선수가 당대 최고의 성과를 낸 시기는 1999년으로, 전년도 홈런왕 우즈 선수와 치열한 경합을 벌이며 KBO 최초로 50개 이상의 홈런을 기록한 바 있다(최종 54개). 하지만 ‘홈런킹’ 이승엽 선수가 KBO 전체 ‘연봉킹’에 오른 시기는 그로부터 4년이 지난 2003년이다.

프로야구에서 홈런이나 승수, WAR(대체선수승리기여도)와 같은 기록이 성과(成果)라면, 연봉은 곧 그 선수에 대한 평가(評價)다. 비록 특정 선수가 한 해 최고의 성과를 내더라도 구단은 곧바로 최고의 평가로 보상해주지 않는다. 해당 선수가 다년간에 걸쳐 20홈런, 10승 이상의 꾸준한 퍼포먼스를 보여줄 때 비로소 그 선수는 ‘특급 선수’로 평가를 받고 큰 폭의 연봉상승이라는 열매를 거두게 되는 것이 시장의 이치다. 즉, 평가는 대부분 성과에 후행한다는 얘기다.

<그래프> 이승엽 선수의 연간 홈런 개수와 홈런 추이./사진제공=삼성증권

<그래프> 이승엽 선수의 연간 홈런 개수와 홈런 추이./사진제공=삼성증권#코스피가 ‘1,000조 시장’이 되기까지!

이러한 이치는 주식시장에도 그대로 적용된다. 야구에서의 성과가 홈런과 승수와 같은 기록이라면 주식에서의 성과는 ‘기업 실적’이다. 우리나라 대표 증시인 코스피지수도 이승엽 선수와 같은 ‘홈런’을 친 시기가 있었는데, 바로 순이익 50조원을 넘어선(50조1,000억원) 2004년이다. 1980년부터 직전연도인 2003년까지 평균 순이익이 1조1,000억원, 누적 순이익이 26조5,000억원에 불과했던 점을 감안하면 얼마나 대단한 성과인지 알 수 있다. 그러나 이런 성과를 낸 코스피가 ‘1,000조 시장’이라는 제대로 된 평가를 받기까지 대략 4년여의 시간이 더 필요했다(2007년 10월 시가총액 1,028조원 기록).

수십 년 동안 쌓인 ‘지수 1,000 포인트 근방에서는 파는 것이 옳다’라는 경험적인 우려를 극복하는 시간, 시장에 대한 투자자들의 인식이 바뀌고 자금을 투입하기까지의 시간이 필요했기 때문이다.

#최고의 성과, 이후에는 꾸준함만 보여주면 된다

주식시장의 최고 미덕이 성장(growth)이라고 하지만, 최고의 성과를 낸 이후에 필요한 것은 ‘꾸준함’ 정도면 충분하다. 1999년 당시의 기록이 워낙 엄청났기 때문이기도 했지만, 이후 연봉이 수직 상승하는 동안 이승엽 선수의 홈런 기록은 제자리에 머물렀다. 그러나 이것으로 충분했다. 프로야구 시장이 그에게 요구한 것은 홈런 100개가 아닌 ‘매년 홈런 30개 이상은 칠 수 있는 꾸준함’이었기 때문이다. 코스피 지수 역시 2004년 이후 재평가 구간에서 순이익은 거의 제자리걸음을 했다. 그러나 그것으로 충분했다. 실적 레벨업만 확인된다면, 2004년 확정 실적 기준 PER 6배대에 불과한 밸류에이션은 너무나도 매력적인 수준이었기 때문이다. 이후 증시는 결국 ‘재평가’ 작업만으로도 두 배 가량 몸집을 불릴 수 있었다.

#순이익 100조원 시대가 열린다

지금의 상황도 2004년 당시와 크게 다르지 않다고 생각한다. 순이익 50조원 시대를 연지 12년 만에 ‘순이익 100조원’ 시대가 열리려 하고 있다. 지난해 3?4분기까지 확정 순이익이 이미 77조원대에 달하고 있어, 4?4분기 실적만 무난하게 나와주면 순이익 100조원 달성이 가시권에 있다. 현재 컨센서스 수준은 25조원 수준인데, 4?4분기 삼성전자 잠정실적에서 볼 수 있듯이 IT 사이클 회복, 물가 및 제품가격 상승세, 고환율 환경 및 수출 호조 등을 고려할 때 추정치를 크게 벗어날 가능성은 낮아

보인다.

고무적인 부분은, 소위 ‘전차(電車)주’로 불리는 삼성전자와 현대차를 제외한 나머지 기업들의 이익이 살아나고 있다는 것이다. 2016년 ‘비(非) 전차 주식’의 순이익 합계는 70조원에 이를 것으로 전망되고 있으며, 이에 따라 전차주에 대한 의존도도 하락세다. 전차주의 2017년 실적 컨센서스가 상승하고 있는 가운데, 비 전차 주식들의 실적이 현황만 유지해도 2017년 기업 실적은 100조 원 시대로 진입한 모습을 확인할 것으로 기대된다.

#성과에 사서 평가에 팔아라

소문에 사서 뉴스에 파는 것은 적어도 기업 실적에는 해당되지 않는다. 오히려 성과가 나오기 시작할 때 주식을 사서, 합당한 평가를 받게 되었을 때 주식을 파는 것이 옳다. 현재 코스피 지수를 중심으로 하는 한국 증시는 MSCI 지수 기준으로 지나치게 할인되어 평가 받고 있다. 비중축소에 대한 고민은 이러한 저평가가 상당히 해소되고 난 연후에 해도 늦지 않을 것이다.

/도움말=박성현 삼성증권 투자정보팀 연구위원