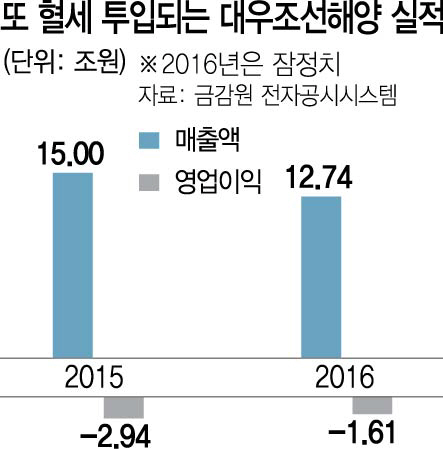

대우조선해양 처리 방안이 또다시 뜨거운 감자로 떠올랐다. 금융당국이 ‘추가 자금지원은 없다’던 약속을 뒤집으면서까지 대우조선해양에 대한 조(兆) 단위 자금지원에 나섰기 때문이다. 국책은행이 2조8,000억원을 투입해 자본확충을 시켜놓은 지 불과 석 달여 만에 추가로 천문학적인 자금을 집어넣어야 하는 상황이 됐다.

대우조선해양은 어쩌다 ‘밑 빠진 독’ ‘혈세(血稅) 블랙홀’이라는 오명을 뒤집어쓰게 된 걸까. 똑같은 조선 경기 침체의 터널을 지나고 있는 현대중공업·삼성중공업과는 어떤 차이가 있길래 유독 대우조선해양 리스크만 부각되는 것일까.

◇수주 가뭄+인도 지연 ‘원투펀치’=대우조선해양이 전 세계 조선소 가운데 가장 많은 108척의 수주잔량을 보유해놓고도 위태한 것은 일차적으로 신규 수주가 뚝 끊겼기 때문이다. 신규 수주를 통해 자금을 확보하고 이 돈으로 기존에 수주한 선박을 건조해 인도대금을 받는 선순환 구조가 이뤄져야 하는데 출발점인 신규 수주부터 꽉 막혔다.

정부가 지난 2015년 4조2,000억원을 지원할 때 예상했던 지난해 수주액은 115억달러였지만 실제 수주는 15억달러에 그쳤다. 신규 수주가 줄어들면서 자금 유입도 뚝 끊겼다.

여기까지는 현대중공업과 삼성중공업 등 다른 대형 조선소도 상황이 비슷하다. 결정적인 차이는 대우조선해양은 기존 수주 선박에 대한 인도도 원활하지 않다는 점이다. 대표적인 게 앙골라 국영 석유회사인 소난골이 발주한 드릴십(이동식 시추선) 2기다. 대우조선해양은 여기에 1조원의 유동성이 묶여 있다.

기존에 수주해놓은 선박들이 상상을 뛰어넘을 정도의 저가수주라는 점도 근본 원인으로 지목된다. 조선 업계 관계자는 “주인 없는 회사의 특성상 전임 최고경영자(CEO)들이 자신들의 안위를 위해 추진한 ‘저가로라도 일단 수주해놓고 보자’는 전략이 지금 대우조선해양의 발목을 잡고 있다”고 지적했다.

이런 외부요인 외에 내부요인도 대우조선해양의 유동성을 악화시키고 있다. 비핵심자산을 팔아 유동성을 확보하겠다는 자구계획의 이행률은 29%(지난해 말 기준 1조6,300억원)로 조선 3사 가운데 가장 낮다. 현대중공업이 분사를 통해 순차입금 55.3%를 덜어내고 삼성중공업이 삼성그룹 계열사들의 1조원 규모 유상증자를 통해 재무구조를 개선했던 묘책도 없다.

◇돈 들어올 데 없나=정성립 대우조선해양 사장은 13일 유럽 출장길에 올랐다. 15일 주총 소집 결의를 위해 열린 이사회에도 참석하지 않은 채 수주 총력전을 펴고 있다. 수주보다 우선순위는 없는 셈이다. 다음주 중에는 일본에서 수주활동을 편다.

정 사장이 수주를 위해 백방으로 뛰고 있지만 성과는 제한적이다. 워낙 시장이 침체돼 있기 때문이다. 설사 수주에 성공한다 하더라도 선가(船價)도 계속 떨어지고 있어 얼만큼의 수익성을 담보할 수 있는지에 대해 업계는 의심의 눈초리를 보낸다.

그나마 비빌 언덕은 1조원이 묶여 있는 소난골이다. 소난골이 드릴십을 용선할 오일 메이저와 실제 운영할 업체 선정을 두고 협상을 벌이고 있지만 불확실성은 여전하다.

대우조선해양이 돈을 받는 방식도 인도대금을 한꺼번에 받는 게 아니라 일부를 분납 형태로 받고 나머지는 드릴십을 소유할 특수목적법인(SPC)의 지분을 받아 배당받는 방식이다. 소난골 문제가 해결된다 한들 당장 급한 유동성 위기를 진화하기에는 역부족이라는 지적이 나오는 배경이다.