지난해 벤처캐피털 업계의 제약·바이오 투자 열기는 그 어느 해보다 뜨겁게 달아올랐다. 지난 2012년 1,052억원에 그쳤던 연간 투자액은 △2013년 1,463억원 △2014년 2,978억원 △2015년 3,170억원으로 해를 거듭할수록 가파르게 늘었다. 지난해의 경우 2015년보다 47% 늘어난 4,686억원이 몰리며 역대 최고 기록을 세웠다. 벤처캐피털의 주목을 받는 대표 업종인 정보기술(IT) 서비스 분야(약 4,062억원)를 처음으로 제쳤다는 점에서 제약·바이오의 성장 가능성에 대해 벤처캐피털의 장밋빛 전망이 어느 정도였는지 짐작할 수 있다.

대규모 자금조달의 수혜를 입은 바이오벤처들도 쏟아졌다. 항체 플랫폼 기술을 보유한 코스닥 상장사 레고켐바이오는 지난해 8월 유상증자 등의 방식으로 한국투자파트너스 등 벤처캐피털로부터 총 350억원을 투자받았고 크리스퍼 유전자가위 기술특허를 보유한 툴젠도 제3자배정 유상증자 방식으로 100억원을 유치했다.

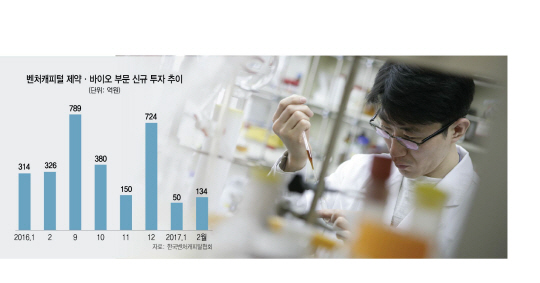

이렇듯 뜨거웠던 투자 열기는 올해 들어서면서 찬물을 끼얹은 듯 차갑게 식었다. 1월과 2월을 합쳐 총 184억원의 투자금만이 제약·바이오 분야로 투입됐고 지난해 심심찮게 터졌던 초기 벤처에 대한 100억원 이상의 대형 투자 소식도 거의 끊긴 상황이다.

◇“믿고 투자하는 바이오”는 옛말…신중론 대두=벤처캐피털 업계 심사역인 K씨는 “한때 업계에서는 ‘바이오 기업에 투자하면 절대로 손해는 안 본다’는 이야기가 공공연하게 돌았다. 그만큼 해당 섹터가 과열된 측면도 있었고 바이오를 잘 모르는 벤처캐피털도 이 분야 투자비중을 늘리곤 했다”고 말했다. 실제로 시장에서 바이오 기업의 승승장구는 꽤 오랜 시간 이어졌다. 주식 시장에 입성하는 바이오 기업 대부분이 수백, 수천 대 일의 공모 경쟁률을 기록하며 ‘청약 대박’ 행진을 거듭했고 프리IPO 단계에서 투자했던 벤처캐피털은 높은 수익률로 보답받는 선순환 구조가 정착됐다. 실제로 지난해 상장한 안트로젠과 팬젠의 청약 경쟁률은 각각 1,442대1, 1,073대1을 기록했고 앞서 2015년 코스닥에 상장한 제노포커스는 800%에 달하는 투자수익률을 기록하면서 시장의 주목을 받았다.

하지만 지난해 하반기부터 대형 제약·바이오 기업들의 임상 관련 악재가 잇따라 터지며 분위기가 반전됐다. 업계의 한 관계자는 “대형 기술수출을 연이어 성공시키며 바이오 붐을 일으켰던 한미약품의 계약 해지 소식이 전해지며 ‘국내 기업들의 연구개발(R&D) 실력을 믿어도 되느냐’는 부정적인 인식이 확산됐다”고 말했다. 대다수 바이오 업종의 주가까지 폭락하며 당시 기업공개(IPO)를 추진했던 로고스바이오·신라젠 등은 공모가보다 시초가가 낮게 형성되는 등 비슷한 실력의 바이오 기업보다 나쁜 성적표를 받아들 수밖에 없었다.

임정희 인터베스트 전무는 “바이오 기업들의 상장실적이 좋지 않으니 벤처캐피털이 소극적으로 대응하게 됐다”며 “지난해는 바이오 전문 창업투자사가 아닌 여러 곳에서 수익만 보고 바이오 투자비중을 늘렸는데 분위기가 나빠지니까 투자비중도 확 줄인 것으로 보인다”고 설명했다.

◇‘부익부 빈익빈’ 가속화…초기 벤처 투자 유치는 더욱 힘들어=업계는 이 같은 투자 위축 분위기가 오래가지는 않을 것이라는 관측을 내놓고 있다. 글로벌 시장에서도 제약·바이오와 생명공학 산업군이 미래 먹거리로 주목받고 있는 만큼 벤처캐피털 업계의 소극적인 투자를 대세로 받아들일 필요는 없다고 보는 것이다. 1월과 2월 투자가 크게 위축된 것도 3월 해당 기업의 재무제표가 확정된 후 투자를 결정지으려는 벤처캐피털의 습성 때문이라는 분석도 있다. 그럼에도 지난해 같은 기간과 비교해 투자금 자체가 줄어든 것은 제약·바이오 분야에 대한 투자가 신중해지는 현실을 반영한다고 볼 수 있다. 결국 앞으로는 확실한 투자회수를 기대할 수 있는 기업에 투자금이 몰리는 ‘부익부 빈익빈’ 현상이 더욱 심화될 것으로 전망된다.

임 전무는 “기존에도 초기 벤처보다는 상장을 코앞에 둔 프리IPO 기업에 돈이 몰리는 경향이 짙었는데 이제는 그 가운데서도 ‘옥석 가리기’가 진행될 것”이라며 “초기 벤처로서는 더욱 투자를 받기 어려운 상황이 된 것”이라고 말했다.

바이오 업계는 이 같은 분위기가 이제 막 꽃을 피우고 있는 바이오 산업의 발목을 잡을 수 있다고 우려한다. 바이오 기업들이 벤처캐피털의 입맛에 맞추기 위해 R&D라는 본업을 등한시하고 가시적인 결과물에 힘을 쏟는 부작용이 발생할 수 있다는 얘기다. 단기수익보다는 기술력과 성장성에 집중하는 정책펀드가 제 역할을 해야 한다는 목소리가 나오는 이유다.

업계의 한 관계자는 “지금도 일부 벤처캐피털의 경우 투자를 받으려면 모기업의 지원을 받아내야 한다, 어떤 점을 부각해 홍보해야 한다는 등 사업의 근본적인 방향성을 흔드는 요구를 하곤 한다”며 “정부가 바이오 산업 육성을 위해 다각적인 정책을 펴고 관련 펀드를 조성하고 있지만 무엇보다 실질적이고 안정적인 자금조달이 이뤄져 기업이 R&D에 집중할 수 있는 환경을 조성해야 한다”고 강조했다.