9일 국내 신용평가 3사(한국기업평가·한국신용평가·나이스신용평가)에 따르면 올해 1·4분기까지 신용평가 3 사중 1곳 이상으로부터 신용 등급 하향 통보를 받은 기업 12개사 중 8개 기업이 조선, 건설, 기계 등 전통 굴뚝 기업 이다.

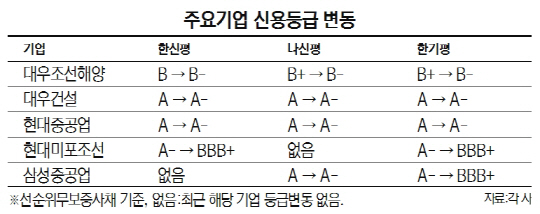

기업별로는 대우조선해양(042660), 대우건설(047040)이 신평 3사로부터 모두 등급 하향 통보를 받았다. 대우조선해양은 한기평과 나신평은 B+→B-로 평가받았으며, 한신평은 B→B-로 강등했다. 대우건설은 3사 모두에서 A→A-로 등급이 하향 조정됐다. 조선업체의 경우 한기평은 1·4분기 현대중공업(009540)(A→A-)·현대미포조선(010620)(A-→BBB+)·삼성중공업(010140)(A-→BBB+) 등 주요 조선사의 신용등급을 낮췄다. 한신평, 나신평은 이달 초 신용등급을 하향 조정했다. 그밖에 건화(조선기자재), 동두천드림파워(발전), SK해운(해운) 등이 등급 강등 통보를 받았다.

신용 전망을 ‘부정적’으로 평가받은 기업의 현황도 비슷했다. 두산, 두산중공업, 두산인프라코어, 두산건설 등 두산 계열사가 일제히 한국기업평가 전망에서 ‘부정적’을 부여받았고, 포스코건설, GS건설(006360) 등도 ‘부정적’ 낙인이 찍혔다.

최근 조선·건설업 신용도 하락은 재무구조 악화 영향이 크다. 지난해 유가 상승 등으로 해외영업이 부진해지면서 조선, 건설사의 부담이 커진 것. 문제는 올해도 중후장대 산업이 신용을 회복할 가능성이 불확실하다는 점이다. 중동 화공플랜트 발주로 기대감이 커지고 있지만 이미 저가 수주 경험으로 수주활동이 위축된 데다 가격 경쟁력 있는 해외 건설사와 경쟁도 전망을 불안하게 하는 요인이다. 한국신용평가는 최근 건설 부문 브리핑에서 “국내 건설사가 해외에서 손실이 계속되고 있고 국내 주택 경기 하락도 우려된다”이라며 “대형 프로젝트의 원가와 입주실적 등이 양호해야 신용등급을 유지할 수 있다”고 말했다.

조선업은 더욱 우울하다. 건설업계는 최근 회사채 발행에 연이어 성공하면서 자금조달 우려는 줄었지만, 조선업종은 대우조선해양 사태로 신규 회사채 발행이 쉽지 않을 전망이다. 조선업계 관계자는 “업계 전체적으로 향후 1년간 3조 원에 육박한 회사채 만기가 예상되는 상황에서 추가 회사채 발행이 안 되면 자금 조달이 어렵다”며 “대우조선해양 회사채 부실 발행이 다른 조선사 발행에 불이익을 미칠 수 있다”고 말했다.

기업 신용도 유지가 확실치 않은 만큼 향후 회사채 투자도 신중한 접근이 필요하다. 김선주 SK증권 연구원은 “조선·건설 산업이 중점적으로 진행하는 해외 사업이 대부분 유가에 연동되는데 지난해 유가가 변동성이 커지면서 발주 지연이 많았다”며 “조선업은 당분간 신용도 회복이 어려울 것으로 보이며 건설업은 수주바닥이 지나간 만큼 재무구조 악화를 극복하는 기업에 따라 선별적으로 접근하는 게 좋다”고 말했다.