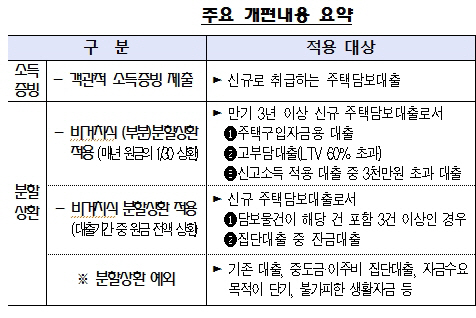

6월 1일부터 전체 상호금융권에서 만기까지 이자만 내는 거치식 주택담보대출을 받기 어려워진다. 상호금융에서 받은 주택담보대출도 은행권처럼 원금과 이자를 함께 갚아야 한다.

30일 금융위원회는 제2금융권 여신심사 가이드라인을 다음달 1일부터 자산규모 1,000억원 미만 상호금융 단위조합과 새마을금고 1,925곳으로 확대·적용한다고 밝혔다.

정부는 지난 3월 자산규모 1,000억원 이상의 상호금융조합 1,658곳을 대상으로 여신심사 가이드라인을 도입했다. 여신심사가이드라인은 가계 대출을 할 때 소득 증빙 등을 까다롭게 적용하는 규제다. 다음 달부터는 단위조합에게 일괄 적용돼 지역의 단위 농협, 수협, 신협, 산림조합과 새마을금고가 모두 가계대출 규제가 강화된다.

이번 방안에 따라 만기 3년 이상, 고부담대출(LTV 60% 초과), 신고소득 적용 대출 중 3,000만원 초과 대출은 비거치식 분할 상환을 적용받게 된다. 처음부터 이자와 원금을 같이 갚아야 하는 셈이다. 주택담보대출의 담보물로 잡힌 주택이 전 금융회사를 합쳐 3건 이상이거나 집단대출 중 잔금대출을 받을 경우 원금 전체를 만기 안에 모두 균등 분할 상환해야 한다.

이에 따라 상호금융 등 제2금융권에서 주택담보대출을 신규로 받는 고객은 원리금을 전체 균등 분할상환해야 한다. 이자만 갚는 거치기간도 1년 이내로 줄어든다. 만약 3년 만기로 1억원을 대출받을 경우 3년간 매년 원금 333만원 이상을 다달이 나눠 갚은 뒤 만기 이후 남은 원금 9,000만원을 일시상환하는 형식이다. 다만 의료비·학자금 등 생활자금을 빌리는 경우 등 일부 불가피한 사례에 한해 이자만 내는 거치기간을 길게 둘 수 있게 예외를 둘 방침이다.

대출자에 대한 소득 증빙도 강화된다. 원천징수영수증을 기본으로 소득 확인하고 인정·신고소득을 활용하기로 했다. 인정소득은 국민연금, 건강보험료 등으로 소득을 추정하는 것이다. 농·어업인의 경우 농지경작면적당 산출량·어업소득률 등을 활용한다. 농어민과 영세 자영업자는 소득 추정이 어렵다는 이유로 최저생계비나 신용카드 사용액을 토대로 소득을 추정한 신고소득을 활용해 대출 한도를 정해왔다.

금융위 관계자는 “상호금융권에서 주택담보대출을 받기 위해서는 가이드라인에 따라 대출한도 및 시기, 월 상환액이 예상과 달라질 수 있어 주택 매매 계약 전에 미리 상담을 받아야 한다”고 말했다.

한편 지난 3월부터 자산규모 1,000억원 이상 조합을 상대로 가이드라인을 적용한 결과 2개월간 하루평균 주택담보대출 신청액(1,305억원)이 제도 시행 직전(3월 6~10일 기준 일평균 2,404억원)보다 45.7% 감소한 것으로 집계됐다고 금융위는 밝혔다.