보험의 진가는 어려운 상황에 처했을 때 드러난다. 몸이 아프거나 사고가 났을때다. 병에 대한 걱정이 덜 한 20~30대에는 상대적으로 보험에 관심이 적다가도 정작 건강에 걱정이 커지는 60대 이후에는 보험 가입 자체가 어려운 현실에 부딪히게 된다.

방법은 있다. 보험사들은 가입 자체가 어려운 노령층을 위해 보험료를 늘려 가입할 수 있는 상품을 운용하고 있다. 일부 상품의 경우 노령층에 오히려 할인 효과를 주기도 한다.

병원진료를 받을 때 유용하게 쓰기 위해 실손의료보험에 가입하고 싶지만 가입연령 제한에 막힐 경우에는 노후실손의료보험을 활용할 만 하다.

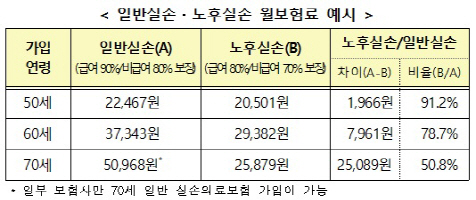

노후실손의료보험은 연령이 50~75세(또는 80세) 가입자를 대상으로 한 상품으로 고령자도 보험회사의 심사를 거쳐 가입할 수 있다. 일반 실손보험은 입원과 통원을 구분해 보장하고 입원은 최 5,000만원까지, 통원은 회당 30만원까지 보장한다. 노후실손의료보험은보장금액한도를 입원이나 통원 구분 없이 연간 1억원까지 확대하는 대신 자기부담금 비율을 높인 것이 특징이다. 결과적으로 보험료는 실손의료보험의 90~90% 수준으로 저렴하다.

예를 들어 70세 가입자가 일반실손에 가입할 경우 보험료가 5만958원이라면 노후실손에 가입하면 월 2만5,879원에 이용할 수 있다. 다만 일반 실손의 경우 급여 진료비의 90%, 비급여 의료비의 80%까지 보장하지만 노후실손은 급여 진료비는 80%, 비급여 진료비는 70%만 보장한다. 보험료가 싼 대신 자기부담금이 일반실손의료보험보다 10%가량 높은 셈이다.

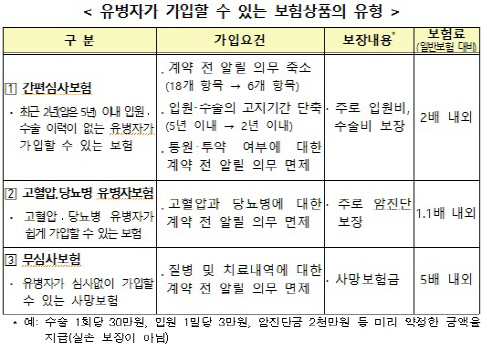

병이 있어 보험가입이 어려운데 보험료를 더 내더라도 보험 혜택을 받고 싶은 노인이라면 유병자 보험을 고려할 만 하다. 유병자 보험의 종류는 크게 세가지로 간편심사보험과 고혈압·당뇨병 유병자 보험, 무심사 보험이 있다.

간편심사 보험의 경우 계약전 알릴 의무가 6개 항목에 그친다. 일반 보험은 18개 항목을 가입대 알려야 한다. 주로 입원비나 수술비가 보장되는데 보험료는 일반보험의 2배 안팎으로 비싸다. 고혈압·당뇨병 유병자 보험은 주로 암진단을 보장하는데, 가입할 때 고혈압이나 당뇨병이 있다는 사실을 알리지 않는다. 보험료는 일반보험의 1.1배 안팎이다. 무심사 보험은 사망보험금을 주로 보장한다. 계약전 병이 있다는 사실을 알릴 필요가 없어 병이 있어도 가입할 수 있지만 보험료가 일반 보험의 5배 수준으로 비싸다. 지난달 기준 32개 보험회사가 유병자 보험을 판매하고 있다.

자동차 보험의 경우 노령층이 오히려 할인을 받을 수 있는 보험이다. 메리츠 화재와 한화손보 등 8개 보험사는 만65세 운전자가 교통안전교육을 이수하면 보험료를 5% 할인해주는 특약을 운용중이다. 도로교통공단 홈페이지에서 교육장소 및 일정을 예약한 후 예약일에 도로교통공단에서 지정하는 교육장에서 상황별 안전운전 등 교통안전교육을 이수하고 운전에 필요한 인지지각검사에서 42점 이상의 점수를 받으면 할인 받을 수 있다.