쌍꺼풀 수술을 받으면 가입해 둔 실손의료보험으로 수술비를 보장받을 수 있을까. 정답은 ‘경우에 따라 받을 수 있다’다. 외모개선 목적의 쌍커풀 수술이라면 보장이 되지 않지만 눈꺼풀처짐(안검하수)이나 속눈썹눈찌름(안검내반)을 치료하기 위한 목적의 쌍커풀 수술이라면 보험사에 당당히 보험금을 청구하면 된다. 마찬가지로 미용목적의 유방확대나 축소술은 보장 되지 앟는 진료항목이지만 유방암 환자의 유방재건술은 보장을 받을 수 있다.

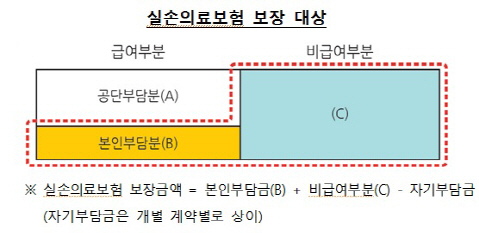

실손의료보험은 질병이나 사고로 병원 치료를 받았을 때 치료비 일부를 보장받을 수 있는 보험상품이다. 치료비 가운데 국민건강보험으로 처리되는 부분을 ‘급여부분’이라고 하는데 급여부분이라도 국민건강보험공단에서 모두 부담하는 게 아니라 일부는 본인이 부담하게 돼 있다. 실손 의료보험은 급여부분 중 이같은 본인부담분과 국민건강보험 처리가 되지 않는 비급여 부분을 대상으로 보장한다. 다만 비급여 의료비라 해서 모두 보장대상이 되지 않는다는 데서 혼동이 발생한다.

보장이 되는 항목과 되지 않는 항목을 몰라 받을 수 있는 보험금을 받지 못한다면 손해다. 일일이 보장항목을 외울수는 없겠지만 금융감독원이 콕 집어 설명한 보장의 기본원리나 기준 정도만 알아줘도 몰라서 손해보는 경우를 다소 줄일 수 있다.

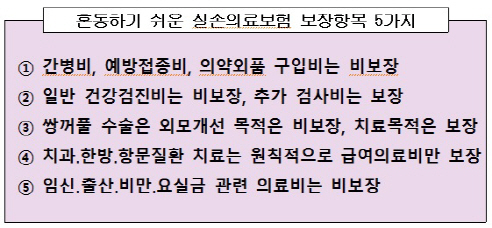

우선 병원에 입원하거나 통원 치료를 받는다 하더라도 치료와 무관하게 발생되는 비용은 보장대상이 아니다. 간병비나 증명서 발급비, 예방접종비다. 이와 함께 잇몸약 처럼 의사 처방이 없이 사는 의약품이나 자외선 차단제 같은 의약외품 구입비도 실손의료보험에서 보장되지 않는다. 의사의 소견이 있다하더라도 의료기관이 아닌 의료기기 상점 등에서 구입한 의료보조비 구입비용은 보장받을 수 없다. 인공 장기는 어떨가. 보장대상이다. 신체에 이식돼 그 기능을 대신하는 경우에는 진료 재료비용을 보장받을 수 있다.

질병치료와 무관하게 예방적으로 시행하는 건강검진의 경우 실손의료보험대상이 아니다. 다만 건강검진 이후 의사 소견에 따라 발생한 추가 의료비용은 의료보험 대상이다. 예를 들어 건강검진에서 대장 내시경을 받는 것은 보장이 되지 않고 이를 통해 대장 용종을 발견해 제거하게 되면 그 비용은 보험사에서 지급받을 수 있다.

치아질환 치과치료나 한방치료, 직장·항문 치료의 경우 실손보험으로 급여부분의 본인부담분만을 보장받을 수 있고 비급여 의료비는 받지 못한다. 다만 치과치료라도 턱 부분 치료비는 보장대상이니 놓치지 말자. 한방병원이라도 MRI같은 양방치료비는 청구해도 된다. 금감원은 “만일 치과나 한방, 항문질환 등과 관련해 실손의료보험 외에 추가로 보장을 받고자 한다면 치아보험이나 한방보장보험, 수술비보장보험 등 정액형으로 판매되는 다른 보험상품에 가입하는 방안을 고려해 볼 필요가 있다”고 조언했다.

제왕절개나 불임검사, 인공수정 등 임신이나 출산, 비만 관련 의료비도 보장대상이 아니다. 이는 보험상품은 우연히 발생한 사고나 질병을 보장하므로 우연성이 없는 의료비는 제외하는 것이다.