진재만 신한금융투자 세무사

진재만 신한금융투자 세무사Q. 아파트를 취득하면서 부부 공동명의를 하려고 합니다. 세금 측면에서 유리한게 있나요?

A. 전통적 유교 문화권인 대한민국 사회에서 대부분의 재산을 남편 명의로 하던 시절이 있었습니다. 아내의 가사 노동이 물질적인 가치로 인정받지 못하고, 남편이 바깥일을 통해 벌어오는 현물재산이 절대적으로 인정받았기 때문인데요. 이제는 세상이 많이 변해서 법적으로 형식적인 명의보다는 실질적인 재산형성 기여도에 따라 재산권을 인정하게 되었고, ‘어떻게 하면 세금을 절약할 수 있을까’는 합리적인 관점에서도 공동명의 여부를 고민하게 되었습니다.

과연 부동산 공동명의는 각종 세금에 어떠한 영향을 줄까요?

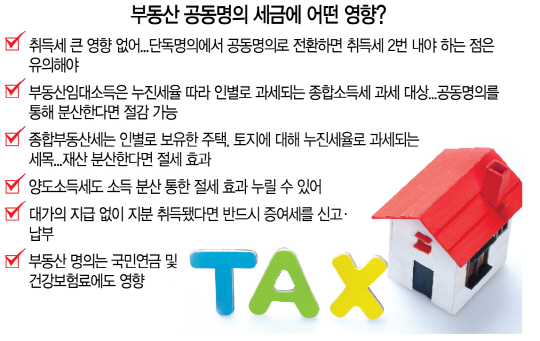

첫째, 매수 시점에 발생하는 취득세에는 영향을 주지 않습니다. 취득세는 재산 자체에 부과되는 세목이므로 공동명의를 하여도 절세 효과는 발생하지 않습니다. 다만, 단독명의로 등기한 후 공동명의로 전환하게 되면 취득세를 2번 내야 하므로, 최초로 취득할 때부터 공동명의로 등기하는 것이 유리합니다.

둘째, 임대기간 중 발생하는 부동산임대소득에는 영향을 주게 됩니다. 부동산임대소득은 누진세율(6~40%)에 따라 인별로 과세되는 종합소득세 과세대상 소득으로서, 공동명의를 통해 소득을 분산한다면 종합소득세를 절감할 수 있습니다. 건물의 경우 모든 임대소득에 대해서 과세가 되지만, 주택의 경우 주택수와 월세·전세에 따라 과세 여부가 달라지므로 이에 대한 확인이 요구됩니다.

셋째, 보유기간 중 발생하는 재산세에는 영향을 주지 않지만 종합부동산세에는 영향을 주게 됩니다. 재산세는 취득세와 마찬가지로 재산 자체에 부과되는 세목이므로 절세 효과가 발생하지 않으나, 종합부동산세는 인별로 보유한 주택, 토지에 대해 누진세율로 과세되는 세목이므로, 보유재산을 분산한다면 절세 효과를 얻을 수 있습니다.

넷째, 매도 시점에 발생하는 양도소득세에는 영향을 주게 됩니다. 사실상 공동명의를 하는 가장 큰 이유이기도 한데요. 양도소득세도 누진세율(6%~40%)에 따라 인별로 과세되는 세목이므로, 소득 분산을 통해 절세 효과를 얻을 수 있습니다. 예를 들어 1가구 2주택 이상 보유자가 6억원에 취득한 아파트를 5년 보유 후 8억원에 양도하였다면 단독명의의 경우 약 4,870만원(지방소득세 포함)의 세부담이 발생하는데, 공동명의의 경우 약 3,200만원(지방소득세 포함)의 세부담이 발생하여 1,670만원 가량의 세부담을 절감할 수 있습니다.

다섯째, 증여세에도 영향을 주게 됩니다. 이를 놓치는 경우가 많은데요. 부동산에 명의를 넣는다는 건 합당한 대가를 지급했거나 해당 지분만큼 증여를 받은 것입니다. 따라서 대가의 지급 없이 지분 취득이 이루어졌다면 반드시 증여세를 신고·납부해야 하고, 이를 이행하지 않는다면 가산세까지 부담하게 됩니다. 다행히 배우자 간에는 10년 동안 6억원까지 증여세가 면제되므로, 이를 고려하여 공동명의를 진행하시면 됩니다.

여섯째, 상속세에도 영향을 주게 됩니다. 일방의 과다한 재산 보유는 추후 상속세 부담으로 이어질 수 있으므로 사전에 배우자 간의 적절한 재산 분배를 통해 미리 대비해놓는 것도 절세의 중요한 방법입니다.

마지막으로 세금뿐만이 아니라 국민연금 및 건강보험료에도 영향을 줄 수 있습니다. 특히 건강보험료 부과체계가 개편되면서 종합과세소득이 3,400만원을 초과하거나 재산이 5억 4,000만원을 초과하는 경우 피부양자 자격을 상실하게 되므로 공동명의로 인해 부과될 수 있는 건강보험료까지 고려하여 선택을 해야 할 것입니다.