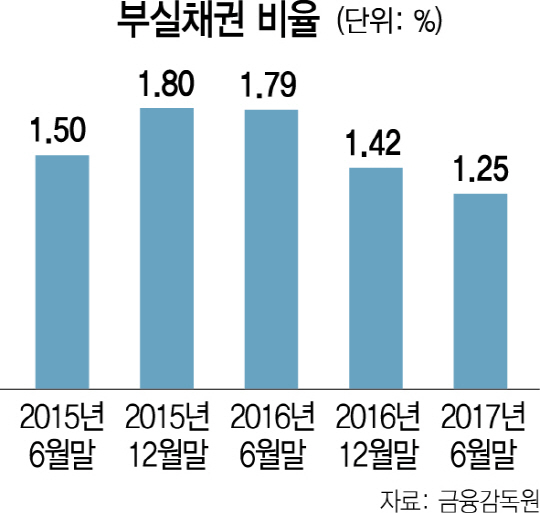

2·4분기 국내 금융은행의 부실채권이 2008년 이후 가장 낮은 수치를 기록했지만 금융권의 우려는 꺾이지 않고 있다. 지금의 낮은 부실채권 비율은 장기간 이어지는 저금리 때문이라는 점에서 금리 인상이 본격화할 경우 부실채권이 일시에 터져 나올 가능성을 배제할 수 없어서다.

23일 금융감독원이 발표한 2·4분기 국내 금융은행의 부실채권 현황에 따르면 이 시기 국내 은행의 부실채권 비율은 1.25%로 지난 분기보다 0.13%포인트 떨어졌다. 지난해 같은 기간의 1.79%와 비교하면 0.54%포인트 개선된 수치다. 이는 글로벌 금융위기 여파가 본격화되기 직전인 2008년 말의 1.14% 이후 가장 낮은 수치다.

은행의 부실비율은 수치상으로 최저를 기록하고 있지만 은행 일선에서 느끼는 긴장감은 또 이와 다르다. 저금리의 반대 급부라는 점에서 부실비율이 최저를 기록했다고 마냥 안심할 수 없다는 지적이다. 장기간 이어져온 저금리로 시중에 유동성이 풍부해지고 상대적으로 연체에 취약한 계층의 연체율이 희석됐다는 것이 일각의 시각이다. 한 시중은행장은 “현재 연체율 저하는 저금리와 풍부한 유동성에서 나온 측면도 어느 정도 있다”면서 “금리 인상이 트리거(방아쇠)가 되거나 경기가 꺾이는 등 여건이 어려워졌을 때 연체율이 급증할 가능성은 상존해 있다”고 말했다.

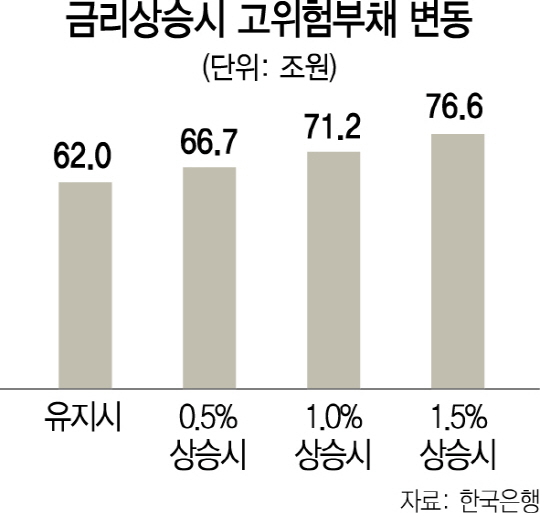

당국도 이 부분에 대한 부담감을 안고 있다. 금리가 오르면 가계 대출 부실률이 오르고 이에 따라 내수 위축이 장기화되면 자영업자 부실 비율까지 단기간에 늘 수 있기 때문이다. 한국은행은 지난 6월 발표한 금융안정보고서에서 대출금리가 1.5% 오르면 자산보다 빚이 더 많은 고위험 가구는 6만가구가 늘어난다고 분석했다. 금융부채도 14조6,000억원이 늘어날 것으로 추정했다.

낮아지는 연체율이 일종의 착시효과라는 지적도 나온다. 금융감독원의 한 관계자는 “연체율은 부실채권액을 전체 여신액으로 나눈 값인데 지금까지는 연체율이 늘어도 가계대출 총액이 더 크게 늘면서 분모가 커져 연체율이 낮아지는 착시효과가 있었다”며 “여신 증가 규모가 안정세를 찾게 되면 같은 연체액이라 하더라도 연체율은 다시 올라갈 수 있다”고 말했다.

실제 올 1·4분기 기준 은행의 부실채권 규모는 23조7,000억원으로 2015년 3·4분기 기준 23조2,000억원보다 5,000억원이 더 많았지만 연체율은 당시의 1.41%보다 낮은 1.38%를 기록했다. 2008년 이후 최저 연체율에 큰 의미를 부여하기 어려운 것 아니냐는 지적이 나오는 이유다.

기업대출 가운데서는 조선업 등 일부 업종의 부실채권 비율이 여전히 높다. 2·4분기 기업 여신 부실채권 비율은 1.81%였지만 조선업과 해운업의 부실채권 비율은 각각 11.97%, 4.79%를 기록하고 있다. 금감원 관계자는 “시장 금리 상승에 대비해 은행들이 부실채권을 적극 정리하고 대손 충당금을 충분히 적립하도록 지도할 예정”이라고 했다. /김흥록·김보리기자 rok@sedaily.com