2316A11 일반 신용대출 평균금리 추이

2316A11 일반 신용대출 평균금리 추이한국은행의 기준금리 인상 예고로 지난 7월 카카오뱅크 출범 이후 일제히 낮아졌던 시중은행들의 신용대출 평균금리가 다시 원상복귀 될 조짐이다. 일부에서는 금리 인상으로 인해 인터넷은행이 시중은행 금리를 떨어뜨리도록 자극하는 ‘메기 효과’를 반감시키는 게 아니냐는 전망이 나온다.

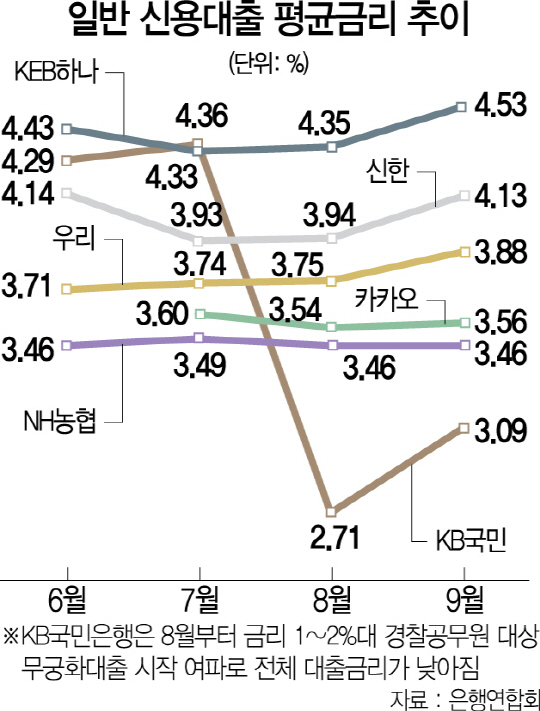

22일 은행연합회 공시자료에 따르면 신한은행의 신용대출 평균금리는 6월 4.14%에서 7월 3.93%로 0.21%포인트 낮아졌지만 9월에 4.13%로 올라갔다. KEB하나은행도 같은 기간 4.43%에서 4.33%로 0.1%포인트 떨어졌다가 9월에 4.53%까지 상승했다. 시장금리 상승으로 조달금리가 올라간 측면이 있다고 해도 상대적으로 낮은 인터넷은행의 대출금리에 맞대응하기 위해 내린 지 불과 두 달 만이다. 또 우리은행은 6월 3.71%에서 9월 3.88%로, IBK기업은행은 3.95%에서 4.05%로 상승 기조를 보였다.

금융권의 한 관계자는 “한국은행의 연내 기준금리 인상이 예고된 상황에서 시중은행들이 선반영하는 경향을 감안하면 대출금리 상승폭은 더 가팔라질 수 있다”고 말했다. 실제 은행이 결정하는 신용대출 가산금리는 8월 상승세로 돌아선 후 올라가는 추세다. 8월과 9월을 비교해보면 KB국민은행(1.28%→1.65%), 신한은행(2.48%→2.65%), 우리은행(2.22%→2.36%), KEB하나은행(2.90%→3.04%) 등으로 높아졌다.

반면 9월 기준 카카오뱅크의 평균금리는 3.56%로 여전히 상대적으로 낮은 편이다. 그런데 9월 신용등급별 금리를 보면 1~2등급의 경우 우리은행(3.07%)과 NH농협은행(3.09%), BNK부산은행(3.12%)이 카카오뱅크(3.21%)보다 낮았고 3~4등급도 BNK부산은행(3.40%), NH농협은행(3.69%), 신한은행(3.77%), SC제일은행(3.81%)이 카카오뱅크(3.92%)보다 유리했다. 또 별도 서류를 제출하지 않고 상대적으로 손쉽게 받을 수 있는 간편대출도 주요 시중은행들이 내놓으면서 차별화가 많이 사라지게 됐다. 케이뱅크와 카카오뱅크 같은 인터넷은행이 설립 취지인 저신용자의 중금리 대출은 외면하고 기존 1~4등급 고신용자에 매달리면서 앞으로 시중은행 금리를 떨어뜨리는 자극제 역할도 쉽지 않을 것으로 예상된다.

한편 5대 시중은행(KB국민·신한·KEB하나·우리·NH농협)의 지난달 말 기준 개인 신용대출 잔액은 약 93조8,536억원으로 전달 대비 약 650억원 줄었다. 반면 카카오뱅크는 9월27일 잔액이 2조5,700억원으로 한 달 동안 1조1,610억원 증가했다.