# 스마트폰으로 주식거래를 하는 A씨는 평소 주로 거래하던 증권사에서 공인인증서 대신 블록체인을 활용한 새로운 인증서를 발급받았다. 해당 인증서는 다양한 금융기관에서 활용할 수 있는 ‘공동 인증서’다. A씨는 공동인증서를 통해 은행 애플리케이션(앱)에 접속해 카드 대금을 납부한다. 매년 인증서를 새로 발급받거나 금융기관마다 각각 인증서를 만들어야 하는 번거로움도 없다.

A씨처럼 공인인증서 없이 금융 서비스를 이용하는 시대가 열린다. 시작은 주식 거래다. 이용자들은 공인인증서 대신 블록체인으로 본인 인증을 하고 주식 거래에 참여할 수 있다. 시장에서는 주식거래뿐 아니라 향후 은행 등 금융업권 전반에서 블록체인 활용이 확대될 것으로 보고 기대감을 높이고 있다.

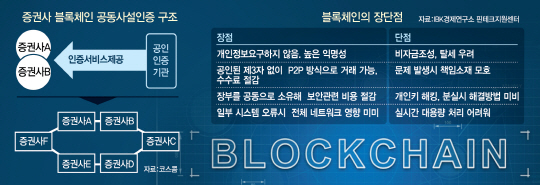

27일 금융투자(IB) 업계에 따르면 국내 주요 25개 증권사가 모인 블록체인 컨소시엄이 이달 31일부터 블록체인을 활용한 공동인증 시범서비스를 시작한다. 시범서비스 참여 증권사는 대신·메리츠·신한·유안타·유진·이베스트·KB·키움·하나·한국·한화 등이다. 일부 대형사는 2차 서비스 참여 의사를 밝혔다. 금융투자협회는 이달 31일 해당 증권사들이 참석한 가운데 블록체인 공동인증서비스를 소개하는 오픈 행사를 개최한다.

블록체인이란 참여자들의 거래 내역을 중앙 서버가 아닌 P2P 네트워크에 분산해 참가자들이 공동으로 자료를 기록하고 관리하도록 하는 기술이다. 공인인증서가 중앙서버에서 정보를 관리하는 것과 달리 고객의 거래 정보는 암호화한 ‘블록’으로 모든 참여자에게 분산 저장된다. 개별 블록이 사슬처럼 얽혀 있어 모든 정보가 서로 연계되는 방식이다. 때문에 서버에 접근한 해커가 하나의 블록 암호를 해독하더라도 해당 블록이 거쳐 간 네트워크와 개별 참여자 장부 모두를 바꾸지 않으면 위조나 변조가 거의 불가능하다.

그간 소비자들은 절차가 복잡하고 개인정보 유출 가능성도 높은 공인인증서에 대해 불만을 제기해왔다. 실제로 신용현 국회 과학기술정보방송통신위원회 소속 의원이 한국 인터넷진흥원(KISA)으로부터 제출받은 자료에 따르면 지난 2012년부터 지난해까지 5년간 유출된 공인인증서는 총 8만97건이다. 2012년에 비해 2013년에는 무려 1,000건 이상 폭증하는 등 매해 증가 추세다. 신용현 의원은 “현재 공인인증서 중심의 개인 인증시스템을 유지해야 하는지 의문”이라며 “보안에도 취약하고 글로벌 트렌드에도 맞지 않는 공인인증서 제도를 고집하기보다 다양한 인증 프로그램을 활성화해야 한다”고 주장했다.

금융투자 업계는 이 같은 대중의 요구를 수용해 가장 먼저 ‘공인인증서 없는 시대’의 포문을 열었다. 서비스 시작 이후 국내 증권사 이용 고객이 블록체인을 통해 본인 인증을 하면 컨소시엄에 포함된 다른 금융사 서비스를 이용할 때 별도의 인증 과정을 거치지 않아도 된다. 또한 기존 공인인증서는 1년마다 인증을 갱신해야 했지만 이 기간도 3년으로 늘렸다. 김태룡 금융투자협회 정보시스템실 실장은 “다수의 기업이 컨소시엄을 이뤄 블록체인 공동 서비스를 하는 사례는 세계적으로도 처음”이라며 “시범서비스를 증권사 모바일트레이딩시스템(MTS)에 먼저 적용한 후 PC를 기반으로 한 HTS로 확대해나갈 것”이라고 말했다.

다만 서비스가 안정화하는 데 다소 시간이 걸릴 것으로 보인다. 국내 증권사 관계자는 “아직 서비스 초기라 테스트 과정에서 접속이나 로그인에서 오류가 발생하는 일이 종종 있었다”며 “주식 거래 서비스는 시점이 중요하기 때문에 오류를 지속적으로 보완하는 게 관건”이라고 말했다.