시중은행의 3·4분기까지 누적 당기순이익이 지난해 1년치 실적을 뛰어넘은 것으로 집계됐다. 이 같은 어닝서프라이즈는 지난해 대손충당금을 많이 쌓아 올해는 충당금 부담이 크지 않은 탓도 있지만 일부에서는 주택담보대출 확대 등 가계대출 확대에 따른 예대마진 이익으로 손쉽게 금리장사를 해왔기 때문이라는 지적이 나온다.

31일 금융권에 따르면 KB국민·신한·하나·우리·IBK기업은행 등 5대 은행의 올 3·4분기 누적 당기순이익은 7조4,349억원을 기록했다. 이는 지난해 3·4분기 누적 당기순이익(5조7,727억원)에 비해 29%가량 증가한 것이다. 지난해 연간 당기순이익인 6조4,390억원보다도 1조원 많다.

은행들은 예금금리 인상은 최대한 늦추면서 대출금리는 신속하게 올리는 방식으로 이자수익을 키웠다는 분석이다. 실제 한국은행이 발표한 ‘2017년 9월 중 금융기관 가중평균금리’에 따르면 지난달 예금은행의 잔액 기준 총수신금리는 직전 달에 비해 0.01%포인트 하락한 1.12%인 반면 총대출금리는 0.01%포인트 오른 3.40%를 기록했다. 은행의 수익성을 나타내는 예대마진(잔액 기준 총수신·총대출 금리 차)은 2.28%로 전월 대비 0.02%포인트 올랐다.

반면 시중은행 주요 예금상품 금리는 여전히 1%대로 올해 들어 거의 변동이 없다. 지난 9월 기준 정기예금의 경우 2% 미만 금리가 98.1%로 2015년 83.0%에서 급격히 높아졌다. 은행 측은 대출금리가 금융채 금리에 연동돼 즉각 반영되는 반면 예금금리는 은행에서 책정하기 때문에 느리게 반영된다고 설명하지만 고객 입장에서는 선뜻 납득하기 어려운 상황이다.

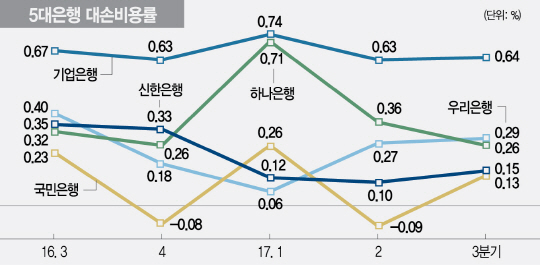

은행들의 짠 예금이자 영향으로 은행의 핵심 수익지표인 순이자마진(NIM)도 상승했다. KB국민은행의 3·4분기 NIM은 1.74%로 지난해 같은 기간에 비해 0.16%포인트 올랐다. 하나은행과 우리은행의 NIM은 각각 1.52%, 1.51%로 지난해 같은 기간에 비해 0.14%포인트씩 상승했다. 결정적으로는 지난해에는 조선사 구조조정 등의 영향으로 대손충당 비용이 많이 든 반면 올해는 큰 구조조정이 없어 대손 비용이 감소한 것이 실적개선에 직접적인 영향을 미쳤다. 국민은행의 3·4분기 대손 비용률은 0.13%로 전년 동기(0.23%) 대비 10%포인트 하락했다. 우리은행도 전년 동기(0.40%) 대비 0.11%포인트 줄어든 0.29%를 나타냈다.

오정근 건국대 특임교수는 “우리나라 은행들의 실적은 금액으로 보면 커 보이지만 총자산순이익률(ROA)이나 기업의 이익창출능력지표인 자기자본이익률(ROE)은 선진국의 3분의1 수준에 불과하다”면서 “예대마진 외 비이자수수료 등 새 수익원 창출에 나서야 한다”고 강조했다.