동부그룹이 경영 실패로 동부대우전자를 매각하면서 제조업을 중심으로 그룹을 재건하려는 김준기 전 동부그룹 회장의 마지막 끈이 끊어졌다. 예상외로 국내외에서 인수 의지를 강하게 나타낸데다 매도 측은 이번 매각이 실패하더라도 계속 매각에 도전할 계획이다. 노조 역시 고용 보장과 경영 능력을 전제로 매각에 공감하고 있다.

2일 투자은행(IB) 업계에 따르면 동부대우전자 매각을 주도하는 재무적투자자(FI) 측은 입찰자를 대상으로 현장 예비실사를 마무리 짓고 이르면 이달 중순 우선협상대상자를 선정할 계획이다. 예비실사에는 터키의 베스텔, 중국의 메이디, 국내 대유그룹의 대유위니아가 참여해 광주공장을 방문했다.

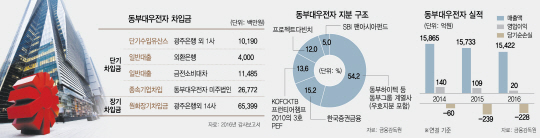

매각 대상은 KTB 프라이빗에쿼티(PE),유진자산운용, SBI인베스트먼트 등 FI가 보유한 지분 45.8%와 김 전 회장 등 동부그룹이 보유한 지분 54.2%다. FI는 지난 2013년 동부그룹이 동부대우전자를 인수할 때 1,350억원을 함께 투자했다.

FI는 동부대우전자 인수 당시 오는 2018년까지 기업공개(IPO)를 실시하고 2016년 이후 순자산 1,800억원 유지를 조건으로 내걸었지만 김 전 회장이 이를 지키지 못하면서 동부그룹 지분도 묶어 파는 동반매각청구권을 행사했다. 경영 실패로 투자자에 의해 경영권을 내놓는 김 전 회장은 이번 매각에서 제 목소리를 내기 어려운 상황이다. 김 전 회장은 매각을 막으려 중국에서 새 투자를 모색했지만 투자자들이 실패 가능성이 있다고 보고 난색을 표하며 매각 절차를 진행했다.

FI는 매각을 멈추는 일은 없을 것으로 강조하고 있다. FI의 한 관계자는 “이번 매각이 불발되더라도 동부그룹이 새 투자자를 데려오지 못한다면 계속 매각을 추진할 것”이라면서 “상장을 통한 차익은 무산됐지만 매각을 추진하는 동안 사실상 일정한 수익률(연 8%)이 보장된다”고 말했다. FI는 의결권이 있는 전환상환우선주 형태로 동부대우전자에 투자했기 때문에 만약 동부대우전자가 청산하더라도 자산 처분 과정에서 일반 주주보다 우선권을 가진다.

동부대우전자가 FI에 지급해야 하는 이자는 연 110억원대로 추정된다. 일각에서는 동부대우전자는 2013년부터 지난해 말 기준 임직원을 대상으로 약 200억원의 금전대차거래 중에 115억원을 아직 갚지 않고 있어 이 돈이 이자로 흘러가는 게 아니냐는 분석도 나온다.

매각의 또 다른 변수인 동부대우전자 노조는 매도자 측에 10년 고용 보장을 매각 조건에 포함해달라고 요청했다. 이례적으로 FI 측은 우선협상대상자 선정 이후 노조와 인수자 간 협상 기회를 만들어 고용에 대해서도 긍정적으로 논의한다는 계획이다.

동부대우전자 매각이 속도를 내는 것은 대우그룹 시절 뿌리를 내린 해외 사업장과 네트워크 때문이다. 매출 5,300억원 규모의 멕시코법인을 통해 중남미와 미국 시장 진출을 꾀할 수 있고 매출 3,600억원에 달하는 중국 톈진법인도 알짜 사업장이다. 반면 국내를 포함한 전체 수익성은 인수 1년 뒤인 2014년 60억원 순손실을 기록한 뒤 2016년 말에는 237억원으로 늘면서 나빠졌다.

강한 인수 의지를 내보이는 베스텔은 터키 최대 가전업체다. 영국 엘렉트라와 세르비스, 핀란드 핀룩스, 덴마크 베스트프로스트 등을 인수하면서 유럽 등지에서 시장지배력을 키워왔고 최근 도시바의 TV사업 부문도 인수했다. 중국의 메이디그룹 역시 최근 인수합병을 통해 몸집을 불리고 있으며 지난 3·4분기 순이익이 26% 상승한 41억8,700억위안(약 7,000억원)을 기록했다. 전 세계에 유통망을 갖고 현지 브랜드를 그대로 유지해 판매하는 전략이다. IB 업계에서 베스텔은 1980년대부터 대우전자를 비롯해 국내 가전 업계와 협업한 점에 높은 점수를 주고 있고 메이디그룹은 우수한 현금 동원력이 장점이다. 대유위니아는 자체 현금 동원 능력이 약해 인수금의 60%는 새로운 투자자를 끌어들인다는 계획이다. 동부대우전자 노조 측은 “과거 동부그룹 인수 이후 FI에 약속한 수익을 주기 위해 400억원 이상이 필요했고 삼성·LG 등 대기업에서 임원들을 영입했지만 실패했다”면서 “자금력이 확실한 주인을 원한다”고 밝혔다.