해외 각국에서도 ‘불로소득’의 대표적인 예로 꼽히는 상속세에는 비교적 높은 세율이 적용되지만 이 같은 규제가 경제 성장의 발목을 잡아서는 안 된다는 비판 속에 제도를 수정하려는 움직임도 관찰된다. 일본에서는 중소기업의 폐업을 막기 위해 기업을 승계하는 경우 상속세를 감면하는 정책을 추진하고 있으며 아예 상속세 폐지를 단행했거나 검토에 나선 국가도 다수다.

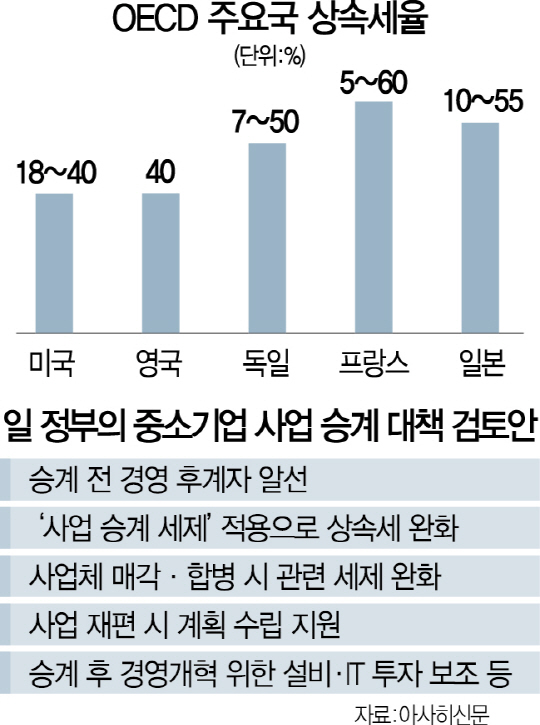

각국 정부에 따르면 미국과 일본이 적용하는 최고 상속세율은 각각 40%, 55%로 소득세 최고세율인 39.6%, 45%보다 높은 수준이다. 불로소득인 상속세가 부를 대물림해 사회정의에 어긋난다는 인식이 반영된 셈이다. 독일은 지난 2010년 법 개정을 통해 상속·증여 세율을 10% 내외로 인상했고 2014년 가업상속공제제도 중 공제범위에 관한 요소들에 대해 헌법 불합치 판결이 나면서 사업용 자산의 상속 공제 요건은 강화됐다.

하지만 상속세가 국가 경제에 해가 돼서는 안 된다는 인식에 따른 반대 움직임도 적지 않게 일고 있다. 아사히신문은 일본 정부가 중소기업의 승계를 지원하기 위해 상속세 감면 정책을 시행할 가능성이 높다고 2일 보도했다. 일본은 일찌감치 대가 바뀌면서 중소기업이 폐업하는 사례를 줄이기 위해 기업 상속자의 상속·증여세에 우대 조건을 제공하는 ‘사업 승계 세제’를 도입, 시행해왔다. 하지만 ‘상속·증여 주식의 3분의2에 대한 납세 유예’가 별다른 효용이 없다는 비판이 일자 세금 자체에 대한 감면을 적극적으로 검토하기 시작한 것으로 알려졌다.

일본 정부가 상속세 감면 카드를 만지작거리는 것은 중소기업에 대한 세 부담이 국가 경제에 미치는 악영향을 우려했기 때문이다. 일본 경제산업성에 따르면 경영자가 60세 이상이며 후계자가 없는 중소기업은 127만곳으로 전체 기업 대비 30%에 달한다. 일본에서는 경영자가 70세 전후로 은퇴하는 경향이 있어 앞으로 10년간 중소기업의 휴·폐업이 급증할 것이라는 우려가 늘고 있다. 아사히신문은 “폐업하는 중소기업 중에는 흑자가 계속되고 있거나 유용한 기술을 가지고 있는 경우도 있다”며 “경제산업성은 (중소기업의 상속 실패로) 오는 2025년까지 고용 650만명 감소와 국내총생산(GDP) 22조엔(약 215조 2,000억원) 손실 가능성이 있다고 보고 있다”고 전했다.

스웨덴과 포르투갈·오스트리아 등은 2000년대 들어 상속세를 아예 폐지했다. 폐지국은 상속세가 전체 세수에서 차지하는 영향이 미미해 상속세율 인상을 통해 경제적 기회균등을 실현하는 것이 불가능하다고 보고 상속자가 자산을 매각·처분할 때 세금을 물리는 자본이득과세를 채택 중이다. 선대에서 부를 축적하며 이미 세금을 냈는데 상속세를 부과하는 것은 이중과세라는 비판이 고조된 점도 상속세 폐지에 일조했다.

영국 역시 상속세를 줄일 계획이었지만 2008년 금융위기에 발목을 잡혀 감세 정책을 없앴다. 다만 2012년 상속재산 중 10% 이상을 기부하면 적용 세율을 40%에서 36%로 줄여 기부를 장려하는 방향으로 상속세법을 개정했다.

도널드 트럼프 미국 행정부가 올 9월 공개한 세제개편안에도 상속세 폐지안이 포함됐다. 미국은 애초 2001년 공화당 정부의 감세조정법에 따라 상속세를 단계적으로 줄여 2010년 폐지할 계획이었지만 오바마 전 행정부가 다시 과세를 강화하면서 2013년부터 유산·증여세의 최고 세율을 35%에서 40%로 올렸고 올해부터는 45%로 다시 인상했다. 하지만 규제 완화, 시장 자유화를 공약한 트럼프 대통령이 적극적으로 폐지를 추진하고 있다.

/변재현·임진혁기자 humbleness@sedaily.com