지난 2014년 6월 한화그룹은 과감한 결단을 내린다. 제조계열사인 한화L&C(현 한화첨단소재)의 건자재사업 부문 매각을 결정했다. 소재산업에 집중하기 위한 전략적 판단이었다.

한화그룹은 건자재사업 부문을 모건스탠리PE에 약 3,000억원(부채포함)에 매각했다. 시장에서는 한화그룹이 다소 밑지는 장사를 했다는 평가가 나왔다. 당시만 해도 건설경기가 살아나고 리모델링 사업이 안정단계에 접어들면서 실적전망이 밝았기 때문이다.

한화그룹은 이러한 시장전망에도 불구하고 건자재 사업 매각을 선택했다. 한화그룹은 건자재 매각대금을 활용해 소재산업에 집중적으로 투자한다는 중장기 전략을 세웠다. 소재산업은 기술변화가 매우 빨라서 선제적이고 과감한 투자가 필수다. 한화첨단소재 관계자는 “매각결정으로 기존 180%대의 부채비율이 110%대로 내려가는 재무건전성 효과를 얻었고, 자동차용 경량복합소재·전자소재 등 미래핵심사업의 투자기반을 마련하게 됐다”고 말했다.

3년이 지난 지금 시장의 평가는 달라졌다. 한화첨단소재가 소기의 목표였던 소재전문기업으로 도약하면서 그룹의 ‘소재 한우물 전략’이 통했다는 평가가 나오고 있는 것.

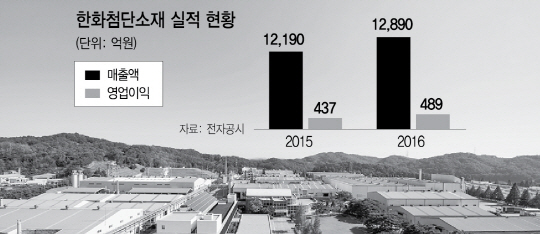

건자재 물적분할을 단행했던 2014년 이후 한화첨단소재의 총자산은 2015년 1조4,130억원, 2016년 1조5,739억원으로 늘어났다. 같은 기간 매출액은 2015년과 지난해 각각 1조2,190억원과 1조2,890억원으로 영업이익은 437억원과 489억원으로 우상향했다. 자동차산업의 전반적인 부진 속에서도 선방하고 있다는 평가가 주를 이룬다.

더 중요한 것은 ‘씨앗 뿌리기’다. 한화첨단소재는 매각대금을 지렛대 삼아 국경을 넘나든 투자에 나섰다.

2015년에는 BMW·아우디 등에 경량화 부품을 납품하는 독일 자동차부품 성형업체 하이코스틱스를 인수하며 세계 자동차산업의 심장인 독일에 생산기반을 확보했다. 또 남미 최대 자동차생산국가인 멕시코에 법인과 생산라인을 건설한 데 이어 2016년부터는 기아차 부품공급이 시작됐다. 같은 해 7월에는 본사 소재지인 세종시에 ‘경량복합소재연구소’를 새로 열었고 10월에는 중국 충칭에 중국 내 세 번째 생산법인을 신설했다.

특히 매각대상이었던 한화L&C의 성장세가 답보상태에 놓여 있는 점은 시장의 평가를 바꾸고 있는 또 다른 배경이다. 전자공시에 따르면 2015년 매출액 7,708억원, 영업이익 382억원을 기록했던 한화L&C는 지난해 매출액 8,608억원, 영업이익 329억원을 기록했다. B2C(기업과 소비자 간 거래) 시장에 잇따라 진출하면서 외형성장에는 성공했지만 수익성은 뒤처지고 있는 셈이다.

한화L&C는 가구·벽지·인테리어·주방 등의 사업을 추가하면서 기존 B2B(기업 간 거래) 중심에서 B2C 시장으로 외연을 확대하고 있다. 한화L&C가 업계 최초로 TV홈쇼핑 채널을 통해 바닥재와 벽지 등을 판매하기 시작한 것도 이 같은 노력의 일환이다. 건자재 업계에서는 한화L&C의 이 같은 행보가 새주인을 찾기에 앞서 몸단장에 나서는 것이라 분석하고 있다.

한화L&C는 대주주가 사모펀드인 점을 감안하면 언젠가는 새주인을 찾아야 한다. 특히 매수대금 이상으로 투자금을 회수해야 하는 것은 필수다. 그러나 국내 건자재 시장 경쟁이 치열해지고 전방산업인 부동산시장이 침체국면에 들어가면서 반전을 찾기가 어려운 분위기다.

특히 국내 사업자 중에서 한화L&C 수준의 회사를 인수할 곳도 많지 않다. 한때 매수후보로 거론됐던 한샘은 상암동 사옥매입으로 방향을 돌렸다. 현재로서는 중국 등 외국계 자본 외엔 마땅한 인수후보자가 없는 상황이다.