/자료=한국은행 금융안정보고서

/자료=한국은행 금융안정보고서은행들이 고신용자 대출에 집중하면서 신용도가 상대적으로 낮은 차주들은 은행과 제2금융권 모두에서 밀려난 것으로 나타났다. 중·저신용자들은 은행보다 3배 가량 높은 금리를 감내해야 하는 상황으로 몰리고 있다.

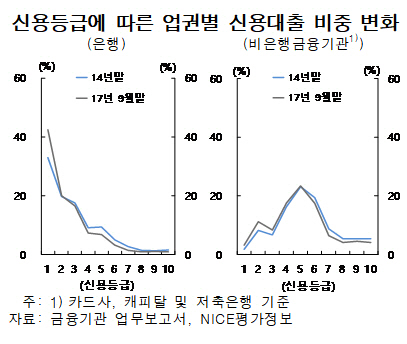

14일 한국은행이 국회에 제출한 금융안정보고서에 따르면 2015년부터 올해 9월까지 은행의 고신용자(신용 1~3등급) 신용대출비중은 70.1%에서 78.8%로 8.7%포인트 크게 확대됐다. 반면 중신용자(신용 4~6등급) 신용대출비중은 6%포인트, 저신용자(신용 7~10등급)은 2.7%포인트 감소했다.

비은행 금융기관도 마찬가지였다. 고신용자 대출은 6%포인트 상승했지만 중신용자와 저신용자는 각각 0.3%포인트, 5.4%포인트 쪼그라들었다.

중·저신용자들이 제도권 신용대출 이용에서 밀려나면서 앞으로 금리 상승이 본격화되면 이들의 채무상환 부담과 부실 위험도 커질 수 있다는 우려도 뒤따른다. 제2금융권과 대부업체 신용대출은 은행권·담보대출에 비해 금리가 3배 가량 높기 때문이다.

/자료=한국은행 금융안정보고서

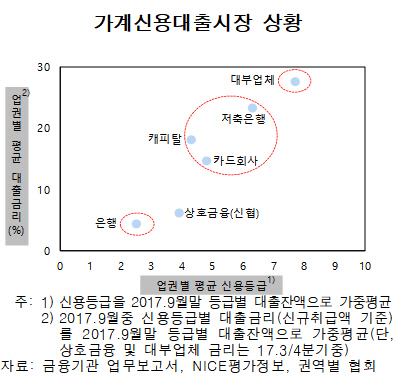

/자료=한국은행 금융안정보고서9월중 신용등급별 대출금리를 보면 중신용자의 경우 상호금융을 제외한 비은행금융기관의 대출금리는 13.4~22.5%로 은행(4.6~7.6%)의 3배 수준이었다. 저신용자도 19.6~24.3%로 은행(8.9%)보다 훨씬 높은 금리를 감내하고 있었다. 중·저신용자들이 비은행에서도 소폭 밀려나면서 5~10등급 차입자에게 일률적으로 27.6%의 금리를 매기는 대부업체 이용자도 적지 않을 것으로 추정된다.

이처럼 신용도에 따른 신용대출 시장 분할이 심화되고 업권별 금리차가 크게 유지되는 원인으로 한은은 중신용자의 신용정보 부족을 지목했다. 9월말 기준으로 중신용자의 62.1%가 신용정보가 부족한 ‘신 파일러(thin filer)’였다. 신 파일러는 최근 3년간 금융권 대출 실적이 없고 최근 2년간 신용카드 사용실적도 없는 사람을 뜻하는 말이다. 이들의 신용도와 부실 가능성을 판단할 정보가 부족한 금융기관으로서는 대출을 아예 기피하거나 대출금리를 높게 매겨 문턱을 높이는 방법을 택하고 있다.

신 파일러가 아니더라도 은행들은 중·저신용자 신용대출을 적극적으로 취급할 유인이 없다. 대출부실로 인한 자산건전성 악화와 고금리 대출에 따른 평판훼손 우려가 큰데다 2014년 정부의 부동산규제 완화 이후 안정적인 주택담보대출 수요가 지속되면서 위험이 큰 신용대출을 해줄 이유가 없기 때문이다.

한은은 이같은 문제를 해결하기 위해 비금융거래 정보와 빅데이터를 신용평가에 활용할 수 있도록 관련 제도를 개선해야 한다고 지적했다. 아울러 금융권 경쟁 촉진을 위해 출범한 인터넷전문은행 등이 중·저신용자 차입 여건 개선으로 이어질 수 있도록 정책적 노력이 더 필요하다는 지적도 나왔다. 중신용자 대출을 겨냥해 출범한 인터넷전문은행은 고신용자 대출 비중이 일반은행보다 높은 것으로 나타나 빈축을 사기도 했다.