# 신용등급이 5등급인 김모(49)씨는 최근 카드론을 다 갚았다. 낮은 이자의 대출을 새로 빌려 기존 대출을 상환하는 대환대출 방식이었다. 은행에서 대출을 거절당했지만 인터넷전문은행과 개인간거래(P2P) 업체 등에서 소액으로 대출을 빌릴 수 있었다. 이들 금융사는 김씨의 신용등급뿐만 아니라 결제내역 등 평소의 금융습관이나 행동패턴을 분석해 대출을 승인했다. 중금리 대출 시장을 두고 인터넷전문은행, 저축은행, 개인간거래(P2P) 대출 등 금융권 내 경쟁이 달아오르고 있다. 은행권의 빈자리를 틈타 신용등급 4등급 이하의 차주를 고객으로 확보하기 위해 점차 낮은 금리를 제공하고 있다. 업계에서는 고객 특성에 맞춰 금리를 산정할 수 있는 빅데이터 신용평가시스템(CSS)이 향후 경쟁의 성패를 좌우할 것이라고 입을 모은다.

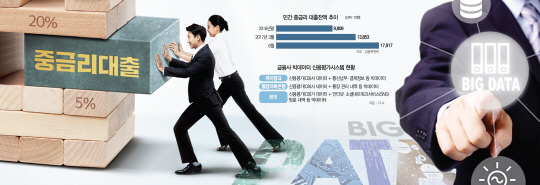

15일 금융권과 한국은행에 따르면 은행에서 중금리 대출상품은 ‘찬밥 신세’다. 지난 10월 말 기준 은행권이 취급한 대출 가운데 중금리 대출 비중은 2.9%로 3년 전 5%대에서 절반 수준으로 떨어졌다. 그 빈틈을 저축은행이나 인터넷은행 등이 메우며 시장의 크기를 키우고 있다. 금융위원회에 따르면 민간 중금리 대출잔액은 지난해 말 9.809억원에서 6월 기준 1조7,917억원으로 늘어났다.

올해 들어 중금리 대출 시장에서 떠오른 주자는 인터넷은행이다. 케이뱅크의 ‘슬림K신용대출’은 연 금리가 6%로 중금리 대출 가운데 금리가 제일 낮다. 그럼에도 고신용자에게만 혜택이 주어지지는 않는다. 케이뱅크의 전체 차주 가운데 4~8등급의 중·저신용자의 비중이 전체 차주 가운데 60%가 넘는 것으로 알려졌다.

이처럼 중·저신용자를 대상으로 비교적 낮은 금리를 제공할 수 있는 것은 금융사들이 저마다의 빅데이터 기반 신용평가시스템(CSS)을 구축하고 있기 때문이다. 이는 신용평가(CB)사로부터 받은 데이터와 고객 개인의 금융습관을 확인할 수 있는 통신비나 결제내역 등 데이터를 활용하는 방식이다. P2P대출 업체인 렌딧의 경우 온라인 활동 내역 등을 활용한 신용평가시스템을 통해 차주의 신용도를 관리한다. 2015년 사업을 시작한 렌딧은 누적 대출 건수가 6,000건을 돌파했고 평균 10.7%의 금리로 대출을 내줬다.

낮은 금리로 고객을 끌어모아도 연체율이 높으면 수익성이 떨어진다. 웰컴저축은행은 고객의 통장 관리 내역 등의 데이터를 머신러닝 알고리즘 방식으로 분석해 신용도를 따진다. 이런 대출심사를 통해 웰컴저축은행의 소액신용대출 연체율은 3.89%로 전년 동기(8.57%) 대비 4.68%포인트 낮아졌다.

이 때문에 금융권에서는 중금리 시장을 두고 성패의 관건은 고객 특성에 맞춰 금리 산정을 세분화할 수 있는 신용평가시스템이라고 입을 모은다. 금융권의 한 관계자는 “금융 당국에서도 저금리와 고금리로 이분화된 대출 시장을 바꾸기 위해 중금리 시장 활성화에 힘쓰고 있다”면서 “금융기관들이 이전보다 낮은 중금리를 내주고도 살아남기 위해서는 차주에 대한 신용평가방식을 고도화할 수밖에 없을 것”이라고 말했다.

이에 따라 여러 금융사들이 빅데이터 기반 신용평가시스템을 구축하기 위한 움직임이 나타나고 있다. SBI저축은행은 핀테크 테스크포스팀(TFT)을 신설한 후 핀테크를 활용한 다양한 사업을 구상하고 있는데 빅데이터를 활용한 신용평가시스템 고도화 작업도 진행 중이다. 카카오뱅크도 거래 데이터를 쌓아 중금리 대출 비중을 늘릴 방침이다. 카카오뱅크는 카카오택시나 카카오선물 등 주주사의 데이터를 축적해 신용평가 시스템을 개선한다는 계획이다.