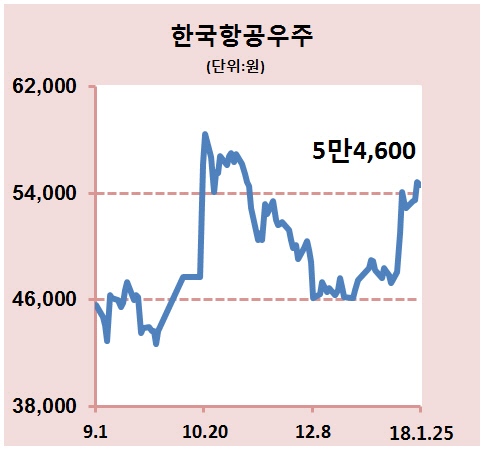

지난해 경영비리로 상장폐지 위기까지 겪으며 방산 대장주 체면을 구긴 한국항공우주(047810)(KAI)가 올해 들어 고공 행진을 이어가고 있다. 신규 수주 기대감으로 그간 KAI를 외면했던 투자자들이 돌아오면서 올해 들어서만 12%가 넘는 상승률을 기록하고 있다.

25일 한국거래소에 따르면 KAI는 전 거래일 대비 0.36% 하락한 5만4,600원에 장을 마쳤다. 이날 상승 랠리 피로감에 소폭 하락하긴 했지만, KAI는 전일까지 3거래일 연속 오르며 상승세를 이어가고 있다.

KAI의 상승세는 신주 수주 기대감 때문이다. 김조원 신임 사장이 미국 공군의 차기 고등훈련기(APT) 사업 수주에 적극 나서면서 업계에서는 미국훈련기 교체사업을 포함해 보츠와나 및 아르헨티나 수출사업 등으로 올해 2조5,000억원 수준의 신규수주가 가능할 것이란 긍정적인 전망을 내 놓고 있다.

실제 에프앤가이드에 따르면 올해 연결기준 KAI의 매출액은 2조6,275억원, 영업이익은 2,071억으로 예상된다. KAI가 추정한 지난해 실적(매출액 2조587억 원, 영업손실 919억원)과 비교하면 크게 개선된 수치다.

신주 수주 모멘텀 부각에 그간 KAI를 외면했던 외국인 투자자들의 매수세도 이어지고 있다. 올 초 17%에 불과했던 외국인 지분율은 이날 기준으로 18%를 넘어섰다. 기관들 역시 최근 들어 KAI ‘사자’에 동참하고 있다. 주가 반등에 KAI 목표 주가를 상향 조정하는 증권사들도 잇따르고 있다. 유안타증권은 5만7,000원에서 6만4,000원으로, NH투자증권은 5만8,000원에서 6만3,000원으로 목표 주가를 최근 상향 조정했다.

유재훈 NH투자증권 연구원은 “지난해 방산비리 수사 등 기업가치 훼손요인들이 발생했지만 대표 교체 이후 사업은 정상궤도로 진입하고 있다”며 “해외수주가 재개되고 민수항공기 MRO(유지보수 및 운영) 사업 등 국내 사업들도 정상궤도에 진입할 것으로 기대돼 국내유일 항공기 제작업체의 독점력과 성장성이 부각 될 것”이라고 예상했다.