가입을 했다면 앞으로는 운용이 더욱 중요하다. 원리금 보장형 상품에만 돈을 넣고 매년 수수료를 떼이면 원금까지 갉아먹을 수 있기 때문에 일정 기간마다 관리가 필요한 것이다. 운용 성과나 수수료 수준을 꼼꼼히 따져본 뒤 은행, 증권사 등 금융회사 갈아타기도 시도해볼 만하다는 것이 전문가들의 조언이다.

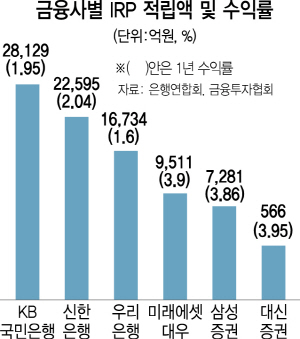

우선 현재 IRP 시장에서 가장 많은 점유율을 차지하고 있는 쪽은 은행이다. 지난해 말 기준 KB국민은행은 한 해 2조8,129억원의 적립금을 끌어 모았고, 신한은행 2조2,595억원, 우리은행 1조6,734억원 등 시중은행에 가입이 몰렸다. 하지만 1년 수익률은 KB국민은행이 1.95%, 신한은행 2.04%, 우리은행 1.6% 등 상대적으로 낮았다. 수익률만 놓고 보면 증권사 상품이 비교 우위다. 같은 기간 대신증권 3.95%, 미래에셋대우 3.9%, 삼성증권 3.86% 등을 기록했다.

증권업계 적립금 1, 2위는 미래에셋대우와 삼성증권이 각각 차지했다. 미래에셋대우는 지난해 누적 적립금 9,511억원을 기록하며 은행을 포함한 전체 금융회사 중 6위다. 특히 IWC란 연금특화 센터를 만들고 인력 430여명 중 퇴직연금 전담인력만 150여명을 배치하는 등 시장선점에 사활을 걸고 있다. 지난해 7,281억원을 적립한 삼성증권은 개인형 IRP 마케팅을 가장 적극적으로 펼쳤다. 삼성증권은 지난해 하반기 금융권 최초로 IRP 개인 추가 납입금에 대한 계좌 운용·자산관리수수료를 면제하는 ‘파격’을 단행해 주목을 끌었다.

다만 IRP는 10~20년간 초장기 투자가 필요하기 때문에 장기 성과도 중요하다. IRP 적립기간을 7년(2011~2017년)으로 늘리면 KB국민은행과 신한은행은 2.67%, 우리은행은 2.69%다.

퇴직연금 역시 수익성보다는 안정성 위주로 운용되면서 많은 투자자가 묵혀두는 상품이 됐다는 평가다. 최근 퇴직연금이 확정급여형(DB)에서 확정기여형(DC)으로 옮겨가는 추세인데도 아직 원리금 보장형 투자가 대부분이다. 2016년 기준 퇴직연금 145조3,000억원 중에서 88.9%(131조원)는 정기예금, 보험 등 원리금 보장 방식에 투입됐고 6.8%(10조원)만이 주식형펀드, 채권형펀드 같은 비원리금보장 방식에 투자됐다.

따라서 퇴직연금 가입자들이 보다 적극적으로 투자 종목이나 비율을 변경해야 한다는 필요성이 제기된다. 정기예금은 더 높은 이자율의 상품이 나오고 있고, 주식형·채권형 상품은 국내·외 경기변동에 따라 수익률 차이가 각각 다르다. 확정기여형과 개인형 퇴직연금 가입자는 직접 투자종목을 고르거나 교체를 할 수 있다. 기존 투자 금액을 모두 다른 상품에 투자하거나 앞으로 추가 적립되는 금액만 운용지시 비율을 바꾸는 것도 가능하다.

가입자가 연금 사업자 사이트에서 ‘퇴직연금 갈아타기’를 직접 할 수 있다. 물론 금융상품을 잘 모르는 일반인이 펀드 상품을 비교해 고르기는 쉽지 않다. 개개의 수익률, 펀드 투자내용, 수수료 등을 일일이 비교해봐야 한다. 가입한 금융기관을 방문해서 상담을 받는 것도 방법이다. 투자자별 성향에 따라 세분화된 상품을 소개받을 수 있다.