지난해 미국과 우리나라의 금리 인상으로 시장금리가 상승하고 있는 가운데 시중은행 주택담보대출 금리가 연 5%를 돌파했다. 신총부채상환비율(DTI) 시행 등 전방위로 대출규제가 이뤄지고 대출금리마저 오르면서 기존 대출자들의 이자 부담은 가중되고 신규 대출자의 문턱은 더욱 높아지게 됐다.

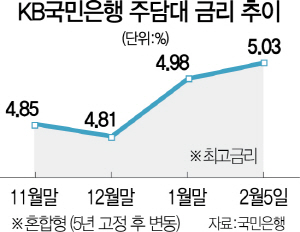

4일 금융권에 따르면 5일 적용 기준 KB국민은행의 혼합형(5년 고정 후 변동금리) 주택담보대출 가이드 금리는 3.83~5.03%, NH농협은행은 3.69~5.03%다. 최고금리만 놓고 보면 지난 2013년 이후 5년 만에 5%대를 다시 돌파한 것이다. 특히 지난달 초에 비해 한달 사이 0.2%포인트 가까이 상승하는 등 증가 속도도 가팔라 기존 대출자의 체감 이자 부담은 더 커지고 있다. 금융권 관계자는 “지난해 10~11월 하나은행 주담대 최고금리가 5%를 넘어섰지만 다시 4%대로 낮췄기 때문에 사실상 주담대 금리가 5%를 돌파한 것은 2010년 이후 처음일 것”이라고 말했다.

신한은행은 3.85~4.91%, KEB하나은행은 3.651~4.851%, 우리은행은 3.75~4.75% 등으로 혼합형 주담대 금리가 4%대를 유지하고 있지만 5% 돌파는 시간문제라는 관측이다. 시중은행이 금융당국의 압박으로 가산금리에 전혀 손을 대지 않고 있는데도 대출금리가 오르는 것은 은행이 대출금리를 산정할 때 기준으로 삼는 금융채 금리가 최근 상승하고 있어서다. 다음달 미국의 금리 인상 예고로 시중은행의 대출금리 상승은 빨라질 수 있다. 대출금리 상승으로 갭투자에 나선 다주택자의 부담은 더 커질 수 있다. 이와 함께 변동금리형(신규 취급액 기준 6개월 변동금리) 주택담보대출 상품의 금리도 기준이 되는 코픽스(COFIX·자금조달비용지수) 상승 여파로 급격한 오름세를 보이고 있다. 지난달 코픽스는 지난해 12월보다 0.04%포인트 상승한 1.79%를 기록했고 시중은행의 변동금리 상품 최저금리는 연 3%대, 최고금리는 4%대 초중반으로 올라섰다.

이에 따라 상환능력이 취약한 차주는 직격탄을 맞을 가능성이 크다. 현대경제연구원에 따르면 대출금리가 1%포인트 상승하면 금융부채 보유가구의 이자비용은 가구당 308만원에서 364만원으로 늘고 3%포인트 오르면 476만원까지 증가한다.