아마존 로고 /AFP연합뉴스

아마존 로고 /AFP연합뉴스

미국의 ‘유통공룡’ 아마존이 이번에는 은행산업을 뒤흔들 또 한번의 실험에 나선다. 신용카드는 물론 은행 계좌가 없어도 상품을 구매할 수 있는 신(新) 결제 서비스 개발에 돌입한 것이다. 이는 아마존이 규제가 복잡한 은행업에 진출하지 않고도 결제수요를 끌어올리기 위해 마련한 방책으로 현실화할 경우 아마존이 소매업에 이어 금융업의 판도도 뒤흔들 것으로 예상된다.

월스트리트저널(WSJ)은 소식통을 인용해 아마존이 자사 고객들에게 당좌예금과 유사한 금융상품을 제공하는 방안을 미 대형은행들과 협의 중이라고 5일(현지시간) 보도했다. 아마존은 지난해 가을 일부 대형은행들에 ‘하이브리드형’ 당좌예금에 대한 제안서를 요청했으며 JP모건과 캐피털원 등이 긍정적인 반응을 내놓아 후속 논의가 진행되고 있다고 WSJ는 전했다.

아마존이 구상 중인 새 결제 서비스는 당좌예금과 비슷하다. 신용카드 미소지자는 물론 은행 계좌가 없는 고객도 아마존이 출시한 수표나 어음으로 제품을 구매할 수 있게 된다. 다만 아마존과 금융사 간 논의가 아직 초기 단계라 구체적인 내용은 명확하지 않다. 업계에서는 당좌예금이 모바일지갑처럼 전자발행 방식일 것으로 추정하고 있다. 결제 서비스 매체 닐슨리포트의 설립자인 데이비드 로버슨은 아마존의 새 결제 서비스에 대해 “종이 기반은 아닐 것”이라고 분석했다.

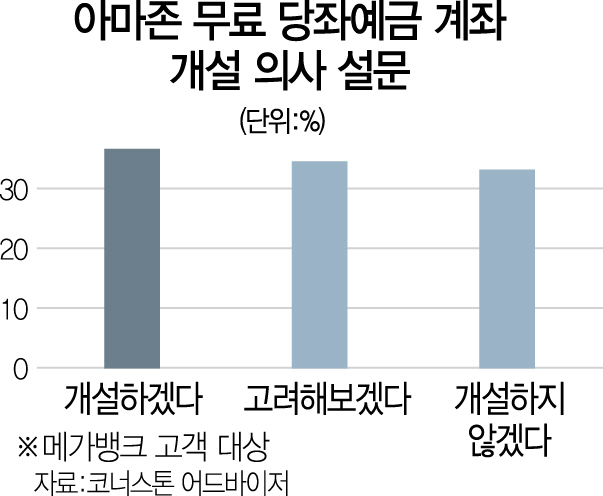

아마존의 시도는 기존 은행에서 계좌를 개설하거나 신용카드를 발행할 필요성을 느끼지 못하는 밀레니얼(1980~2000년대 출생자) 세대를 겨냥한 것으로 풀이된다. 학자금 대출 관련 금융기관인 랜드에듀가 실시한 설문조사에 따르면 아마존 고객 1,000명 가운데 38%가 금융서비스 면에서 아마존을 전통은행만큼 신뢰한다고 답했다. 미 경제전문 매체 CNBC는 “밀레니얼 세대가 신용카드를 기피하고 있다”며 아마존이 젊은층을 겨냥해 새 서비스를 준비 중이라고 분석했다.

아마존의 이번 시도는 결제수수료 절감 노력의 연장이기도 하다. 그동안 아마존은 직불카드 형태의 ‘아마존캐시’를 도입하고 지난해에는 신용카드 대신 직불카드로 결제하면 결제액의 2%를 적립해주는 인센티브를 도입한 바 있다. 비자·마스터카드 등 신용카드 회사들에 지급해온 수수료를 절약할 수 있기 때문이다.

신규 고객 증가세가 눈에 띄게 정체된 상황에서 아마존이 신용카드를 발행하기 힘든 저소득층을 확보하기 위해 이번 서비스를 개발하고 있다는 분석도 나온다. 연간 소득이 11만2,000달러 이상인 미국 가정의 82%가 이미 아마존 배송 서비스인 ‘아마존프라임’에 가입한 상황에서 연소득 4만1,000달러 이하 고객을 끌어들이기 위해 이번 계획을 추진하고 있다는 것이다.

그동안 시장에서는 아마존의 은행업 진출이 강화된 은행업 규제와 은행업계의 거센 반발로 쉽지 않을 것으로 관측돼왔다. 앞서 미국의 대표 소매업체 월마트도 10여년 전 은행업 허가를 받으려 했지만 업계와 의회의 강한 견제로 좌절한 바 있다.