6일 업계에 따르면 팜한농은 최근 이사회를 열어 태국 치앙마이에 해외 첫 연구법인을 설립하기로 했다. 종자 개량 등 육종연구가 중심이 된 연구소지만 그 과정에서 농약과 비료 등 농화학 연구도 병행돼 종합 연구센터의 기능을 하게 될 것으로 보인다.

팜한농은 지난해 9월 말 기준 국내 작물보호제와 비료 시장 점유율이 각각 24.3%, 15.1%인 국내 그린 바이오 기업 중 선두를 달리는 기업이다. 현재 국내 안성과 논산 등지에 연구센터를 운영하고 있지만, 해외 연구센터는 이번이 처음이다. 해외에 연구시설을 설립한 것은 국내보다 기후가 따뜻해 연구 기간을 단축할 수 있기 때문이라는 것이 팜한농의 설명이다. 팜한농 관계자는 “현재 미얀마에서 연구농장을 운영하고 있지만, 연구센터는 이번이 처음”이라며 “아직 설립 초기 단계로 법인장 인선 정도만 이뤄져 있을 뿐 세부적인 내용이 확정된 것은 아니다”라고 설명했다.

업계에서는 팜한농이 내실을 다지는 시기를 넘어서 글로벌 시장에서 본격적으로 경쟁할 채비를 하는 것이라는 분석이 나온다. 업계 한 관계자는 “국내 농화학 기업들의 경우 수출보다는 내수에 집중된 면이 많다”며 “해외 연구센터 설립은 결국 해외 시장을 겨냥한 포석이라고 볼 수 있다”고 말했다.

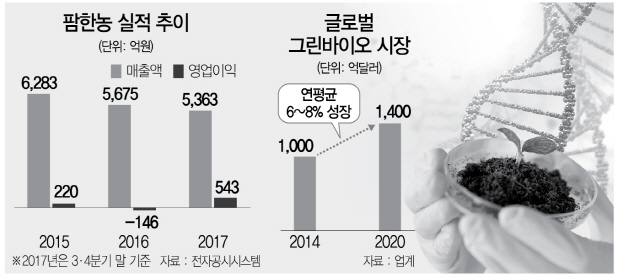

수(水)처리, 에너지, 신소재 등과 함께 바이오 산업을 신성장동력으로 삼아 집중적으로 육성하고 있는 박 부회장의 구상도 탄력을 받을 것으로 보인다. 박 부회장은 연구개발(R&D) 투자액을 지난해 1조원을 시작으로 해마다 10% 늘려 2020년까지 1조4,000억원 규모로 확대하고 이 중 절반가량을 신성장 사업에 쏟아붓겠다고 밝힌 바 있다. 특히 그린 바이오 사업 육성을 위해서 지난 2016년 글로벌 그린바이오 기업인 신젠타에서 일하며 신젠타코리아 대표까지 지내면서 폭넓은 경험과 전문성을 갖춘 김용환 대표를 팜한농의 최고경영자(CEO)로 영입해 LG화학과 팜한농의 그린바이오 사업에 힘을 실어줬다. 인수 후 2년 동안 내실 다지기에 전념한 결과 팜한농의 수익성은 크게 개선됐다. 팜한농은 인수 전인 2015년 매출 6,283억원, 영업이익 220억원으로 영업이익률이 3.5%에 불과했지만, 지난해에는 3·4분기까지 매출 5,363억원, 영업이익 543억원으로 영업이익률이 10.1%에 달했다.

박 부회장이 ‘그린바이오’에 힘을 쏟아붓는 것은 성장성이 크기 때문이다. 업계에서는 2014년 1,000억달러 규모인 글로벌 그린바이오 시장이 해마다 6~8% 성장하면서 2020년에는 1,400억달러까지 늘어날 것으로 예상한다. 이 때문에 글로벌 화학 기업들은 최근 농산업 기업들과의 인수합병(M&A)을 통해 시장 지배력을 강화하고 있다. 중국 국영 켐차이나는 스위스 종자회사 신젠타 인수했으며 독일의 바이엘은 미국의 몬산토와 합병을 추진하고 있다. 지난해 완료된 미국 다우케미칼과 듀폰의 합병도 같은 맥락이다. 업계 한 관계자는 “해외에서는 글로벌 농화학 업체들 사이의 인수 합병이 활발하지만, 국내 투자는 아직도 부족하다”며 “LG화학과 팜한농의 행보가 주목받는 이유”라고 설명했다.