지난 2009년 10월, 당시 지식경제부는 한국석유공사가 캐나다 하베스트를 40억7,000만달러(약 4조5,000억원)에 인수합병(M&A)한다고 발표했다. 하베스트의 확인매장량은 2억1,990만배럴. 자주개발률은 6.3%에서 8.1%로 뛰어오르고 별도로 개발하던 블랙골드 오일샌드 광구에 도움이 된다는 설명도 덧붙였다.

실제 하베스트는 블랙골드를 떠맡았다. 하지만 잭팟일 것이라던 하베스트는 부실의 대명사가 됐다. 장밋빛 전망과 관리소홀에 누적손실만도 4조원이다.

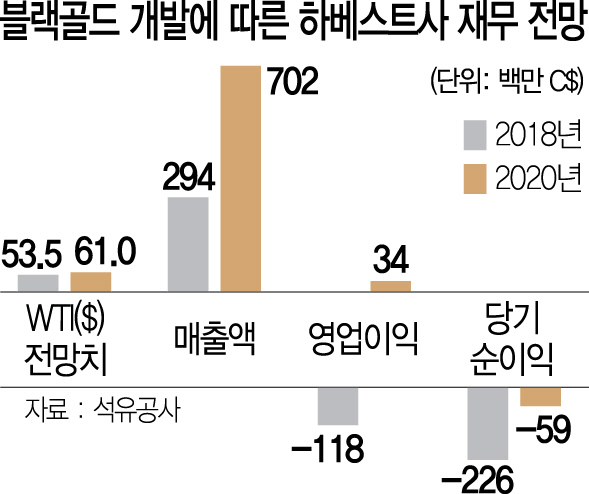

이런 상황에서 한국석유공사가 오는 2020년 하베스트가 영업이익을 낼 수 있다는 경영정상화 방안을 해외자원개발혁신 태스크포스(TF)에 제출한 것으로 20일 확인됐다. 2014년 말 멈춰 세운 블랙골드 사업을 재개하면 승산이 있다는 얘기다.

분석은 엇갈린다. 공사는 유가급락으로 중단했던 블랙골드를 다시 돌리면 2020년 매출액 7억200만캐나다달러에 영업이익 3,400만캐나다달러로 흑자 전환할 수 있다고 봤다. 2020년 서부텍사스산원유(WTI)가 배럴당 61달러까지 간다는 전제하에서다. 3월 현재 WTI는 60달러 안팎이다.

반면 비관론도 만만치 않다. 정부 고위관계자는 “블랙골드는 오일샌드로 기본적으로 생산비용이 높다”며 “고유가일 때만 생산성이 있다고 봐야 하는데 유가 전망이 어렵다”고 지적했다. 공사는 2016년 여섯 차례에 걸쳐 블랙골드 매각과 투자유치를 추진했지만 모두 무산됐다. 업계의 한 관계자는 “판단이 계속 틀렸기 때문에 손실이 4조원”이라고 강조했다.

전문가들은 이중삼중으로 사업성을 검증해 가능성이 없으면 손실을 털되 졸속매각은 피해야 한다고 입을 모은다. 한국가스공사의 호주 GLNG 사업의 경우 영업적자가 2016년 891억원에서 지난해 209억원으로 감소해 사업성을 인정받고 있다. 자원개발 TF의 한 관계자는 “자산매각과 개발업무 이관과 관련해 당분간 시간을 두고 신중히 지켜봐야 한다는 의견이 있다”고 전했다.