담보자산이 부족한 혁신창업기업의 자금조달을 지원하기 위한 ‘동산금융 활성화 방안’이 차일피일 미뤄지고 있다. 국내은행에서 다루는 동산담보대출이 3년 새 반토막 날 정도로 호응이 낮은데다 이전 정부와 차별화된 정책을 내놓기가 쉽지 않다 보니 속도가 나지 않는 것으로 풀이된다.

22일 금융권에 따르면 금융위원회는 3월 중 관련 대책을 내놓겠다고 했지만 현재까지도 실무단계에서 논의하는 수준인 것으로 확인됐다. 은행연합회에서 은행들의 건의와 애로사항들을 모으는 정도다. 금융위 관계자는 “현재 비공식적 태스크포스(TF)팀을 만들어 은행업계와 금융감독원 등의 의견을 듣고 있다”면서 “그동안 제도 자체가 미비해 지금은 전반적으로 가다듬고 개발하는 중”이라고 밝혔다.

심지어 금융위는 상반기 중 방안을 마련하겠다고 한 발 더 물러섰는데 일각에서는 박근혜 정부에서 창조경제의 일환으로 동산담보대출 활성화를 추진한 것을 의식한 것 아니냐는 관측도 나온다.

특히 동산담보 활성화를 위한 핵심요소인 동산평가체계 마련과 ‘평가-관리-회수’ 시스템 마련, 적극적으로 활용하도록 유인하는 금리 혜택 인센티브에 대해서는 전혀 진전이 되지 못한 것으로 알려졌다. 사물인터넷(IoT) 등 신기술로 동산담보를 관리해 비용을 줄이는 방안 정도가 논의되고 있다.

정부는 올해 초 업무보고를 통해 동산담보 이용 가능 업종 및 담보물 범위, 취득 가능 대출상품 확대 등의 방향성을 잡았다. 이어 문재인 대통령이 지난달 “부동산 중심의 낡은 담보 관행에서 벗어나 편리하고 다양하게 자금을 조달할 방안을 마련할 필요가 있다”고 당부했지만 좀처럼 속도를 내지 못하고 있는 것이다.

은행권 역시 “대책이 나와도 과거처럼 ‘반짝’ 하고 말 것 같다”는 회의적 반응이다. 정부 압박에 은행들도 시늉은 하겠지만 당장 부실 위험이 크다 보니 적극적으로 나서기는 힘들다는 것이다. 시중은행 관계자는 “정부 차원에서 관리를 해준다지만 동산담보는 태생적으로 보존이 어렵다”면서 “은행이 지속적인 리스크 관리를 해줘야 하는데 담보평가체계 자체도 제대로 마련되지 않았다”고 말했다. 담보 관리에서 감가상각까지 현실적인 어려움이 크다는 얘기다.

금융권의 다른 관계자도 “불이 나거나 기계가 고장이라도 나면 담보는 무용지물이 되는데 동산담보를 관리하기 힘든 고충이 많다”고 하소연했다. 매출채권의 경우에도 항상 부실 위험이 존재하는 게 부담이다. 보험사 등 2금융권에서 다뤘던 육류담보대출의 경우에도 사기 사건이 불거지면서 수천억원의 손실만 초래하기도 했다.

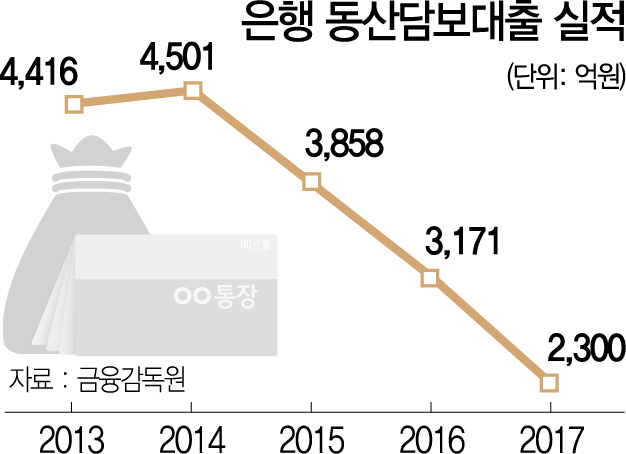

실제로 국내은행의 동산담보대출 취급 실적은 지난 2014년 4,500억원으로 정점을 찍은 뒤 지속적으로 하락하면서 지난해 2,300억원까지 떨어졌다. 금융권 관계자는 “동산은 시장 자체가 제대로 없거나 얼마에 팔렸는지 감정평가에 의존하는 식으로 평가가 불확실해 일선 영업점에서는 취급하는 것에 한계가 있을 수밖에 없다”고 설명했다.