5월 넷째 주에는 오는 23일(현지시간) 공개 예정인 5월 미국 연방공개시장위원회(FOMC) 의사록에 주목해야 한다. FOMC 의사록이 시장의 방향성을 결정할 것으로 전망되는 가운데 코스피지수는 2,500선에서 등락을 거듭할 것으로 보인다. 증권사들은 대형주보다는 중국 관련주 등 개별 테마를 주목했다. 미국의 통화정책에 따라 시장의 변동성이 확대될 가능성이 높아지기 때문이다. 증권사들은 중국인 단체관광 일부 허용 등 한국과 중국 간 긴장이 완화되며 호텔신라(008770), 아모레퍼시픽(090430) 등 ‘유커 수혜주’가 추천주로 꼽았다.

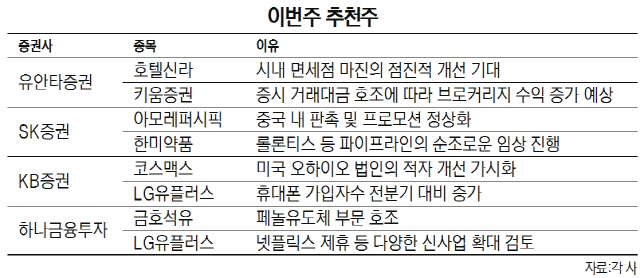

유안타증권은 호텔신라와 키움증권(039490)을 추천주로 제시했다. 호텔신라는 올해부터 내년까지 따이공(중국 보따리상) 중심의 시내면세점 고성장세 지속에 중국인 관광객의 귀환 효과가 나타날 것으로 예상했다. 시내 면세점 마진이 점진적으로 개선되고 있다는 점도 긍정적이라는 분석이다. 키움증권은 증시 거래대금 호조에 따라 브로커리지와 금융상품 판매의 수익이 증가할 것으로 예측했다. 유안타증권은 “키움증권의 주가가 높은 자기자본이익률(ROE) 대비 저평가돼있다”고 밝혔다.

SK증권은 아모레퍼시픽과 한미약품을 추천했다. 아모레퍼시픽은 중국인 인바운드 관광객 관련 데이터가 개선되고 있다는 설명이다. 현재 중국 내 판촉 및 프로모션이 정상화되고 있으며, 올해 매출 성장 폭이 더욱 확대될 것으로 예상했다. 특히 LG생활건강 대비 중국 노출도가 높다는 측면에서 사드 갈등 해소의 최대 수혜주가 될 것으로 전망했다. 한미약품은 올리타 판매 중단 등의 악재가 이미 주가에 반영돼 있을 뿐 아니라 북경한미의 고성장이 올해 한미약품의 성장세를 견인할 것으로 내다봤다.

KB증권은 LG유플러스(032640)와 코스맥스(192820)를 추천했다. LG유플러스는 1·4분기 마케팅 비용이 전년 동기 대비 크게 줄었지만 휴대폰 가입자 수가 전분기 대비 증가하면서 큰 폭의 실적 개선에 기여한 상황이다. 통신사에 대한 요금 인하 압력이 증가하고 5G 설비투자 지출을 앞둔 가운데 향후 극도의 비용 통제에 따른 추가적인 마케팅 비용은 감소할 전망이다. 코스맥스는 미국 오하이오 법인의 적자 개선 가시화, 중국 매출액의 고성장으로 주가 상승이 이뤄질 것으로 보인다. 기저효과와 해외 성장성이 연중 내내 부각될 것으로 기대했다.

하나금융투자의 추천주는 LG유플러스와 금호석유(011780)다. LG유플러스는 1·4분기 어닝서프라이즈를 기록함에 따라 올해 이익 성장 기대감이 높을 것으로 예측했다. 넷플릭스 제휴를 비롯해 다양한 분야로 신사업을 확대하고 있다는 점도 긍정적이라는 분석이다. 금호석유는 페놀유도체 부문 호조에 힘입어 어닝 서프라이즈를 달성했을 뿐 아니라 합성고무의 본격적인 턴어라운드 가능성으로 추가적인 실적 상향이 이뤄질 것으로 내다봤다.