대북 사업 기대감을 한 몸에 받은 범(凡) 현대그룹 주가가 롤러코스터 장세 속에서 단기과열로 인한 끝물인지, 조정 후 상승 가능성 등을 두고 의견이 분분하다. 범 현대그룹주는 경협주로 편성돼 테마주 성격을 띄면서 주가 예측은 더욱 오리무중인 상황이다. 전문가들은 장기적으로 남북관계 개선에 다른 경제협력 활성화로 범 현대가 주들이 수혜를 얻는 것은 분명하지만 단기적인 주가 급등은 경계해야 한다고 입을 모은다.

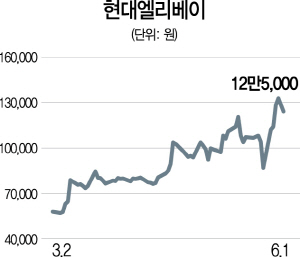

최근 금융투자업계에 따르면 경협주로 분류되는 범 현대그룹주는 종잡을 수 없는 갈지자 횡보를 보이고 있다. 지난 3월 초 남북정상회담 개최 소식이 전해진 이후 범 현대그룹주는 이전보다 2~3배 가량 오르는 등 단기간에 급등세를 보였다. 현대로템은 지난달 2일 3만2,600원으로 시작해 급등락을 반복하면서 다시 4만을 넘어 신고가 행진 중이다. 현대엘리베이도 지난달 2일 9만9,400원에서 시작해 31일 13만3,500원을 기록했다. 현대건설도 지난달 6만3,600원에서 31일 7만3,800원으로 5월장을 마무리했다. 이들 모두 상한가와 급락을 짧은 기간 중에 경험했다.

범 현대가가 대북주로 각광받는 것은 고(故) 정주영 회장 시절 현대그룹이 과거 북한과 사업을 진행한 경험을 가진 유일한 대기업이란 점이다. 현대엘리베이터는 북한과 다양한 경제협력사업을 벌였던 현대아산의 지분을 70%가량 보유한 대주주라는 점이, 현대로템은 동해선과 경의선 철도 연결 시 수혜가 예상되는 경협주라는 점이 각각 부각되며 최근 주가가 큰 폭 올랐었다. 남북경제협력이 본격화되면 범 현대 주가에 대한 재평가가 이뤄질 것으로 보인다. 현대건설은 대북사업을 해 본 유일한 건설사로 그간 대북 관련 수주만도 7,000억원에 이른다.

범 현대가가 대북주로 다시 부활했지만 단기 피로감도 쌓이면서, 단기로 접근해선 시장을 절대 이길 수 없다는 게 중론이다. 지금은 테마성으로 단기적으로 기대감이 앞서가면서 과열양상이 빚어지고 있기 때문에 근시안으론 예측이 불가능한 시장이란 설명이다. 큰 그림으로는 평화 분위기로 가고 있지만 북확실성은 여전하다. 문다솔 흥국증권 연구원은 “남북경협주가 마주할 불확실성은 실제 이익”이라며 “경협에 따른 경제적 이익이 언제 발생할 수 있을지 고민이 크다”고 설명했다.

하지만 범 현대그룹주는 당분간 조정 국면이 단기에 그칠 가능성이 높아 장기적으로는 우상향할 것이란 게 업계의 전반적인 의견이다. 시장에선 현대그룹주 조정은 오래가지 않을 것으로 내다봤다. 현대그룹은 과거 북한과 사업을 진행한 경험을 바탕으로 건설(15조원), 철도건설(35조원), 항만 및 도로건설(50조원) 등 천문학적 규모의 북한 인프라 건설에서 주도적인 역할을 할 것으로 기대되고 있다. 협상 불확실성에 따라 주가는 출렁이겠지만 길게 보면 범현대그룹 주는 상승 국면을 탔다는 설명이다. 김용구 하나금융투자 연구원은 “현대그룹주가 속한 경협주는 대표적인 테마주이기 때문에 북한 측 태도와 진척도에 따라 주가가 급등락하는 것은 당연한 시나리오”라며 “만약 한반도 내 평화기조가 안착되고 대북 경협이 단계적으로 진행된다면 낙수 효과를 기대할 수 있다”고 말했다.