올 초 산업연구원은 메모리 반도체 시장에 대해 이같이 전망했다. 근거는 단순했다. 공급이 수요를 따라갈 수 없는 상황이라는 것. 공정 난이도가 기하급수적으로 높아져 수율 확보가 어려워졌고 설비투자 규모도 천문학적으로 커졌다는 설명이다. 산업연구원은 “단기간 물량 확보는 기대하기 어려운 만큼 올해 D램 공급은 지난해에 이어 계속 부족할 것”이라고 예상했다.

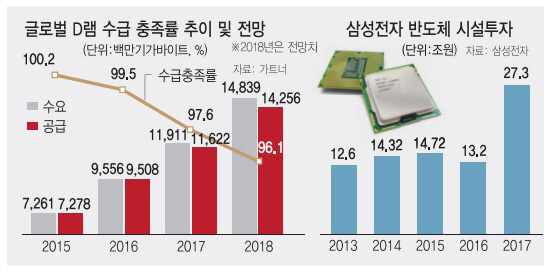

실제 시장조사기관 가트너에 따르면 D램 수급 충족률이 갈수록 낮아지고 있다. 수급 충족률이 100%인 경우 수요와 공급이 일치하고 100%에 못 미치면 공급이 부족함을 의미한다. 2015년 100.2%에 달했던 수급 충족률은 △2016년 99.5% △2017년 97.6%으로 매년 하락했고 올해는 96.1%에 불과할 전망이다.

지난달 31일 중국 정부가 삼성전자(005930)·SK하이닉스(000660)·미국 마이크론 등 반도체 3사를 상대로 ‘가격 담합’ 조사에 착수하자 업계에서는 ‘불가능한 구조’라며 강력하게 반박했다. ‘4차 산업혁명 → 최첨단 정보기술(IT) 수요 폭발 → 반도체 수요 및 가격 상승’이란 거대한 흐름 속에서 공급이 수요에 못 미치는 상황은 어느 특정 업체들이 인위적으로 만들 수 없다는 주장이다.

특히 삼성전자와 SK하이닉스는 매년 공정가동률 100%를 유지하면서 역대급 시설투자를 이어왔다. 반도체 공장을 365일 24시간 가동하면서 생산 능력도 최대한 늘려왔다는 얘기다. D램과 낸드플래시 생산 능력 1위인 삼성전자는 2013년부터 2016년까지 매년 12조~14조원대 시설투자를 단행했고 지난해엔 전무후무한 27조3,000억원을 쏟아부었다. D램 시장 점유율 2위인 SK하이닉스 역시 2014년부터 5조~6조원 가량을 투자하다 지난해엔 10조3,000억원을 집행했다. 반도체 업계 관계자는 “기술적으로 라인을 중간에 멈출 수도 없는 데다 수요를 맞추기도 힘들었다”면서 “공급을 일부러 줄일 이유가 없다”고 못박았다.

과거 경험에 비춰 ‘담합 금지 불문율’도 굳건히 자리 잡았다는 주장이다. 2004년 미국에서 삼성전자·SK하이닉스·일본 엘피다 등이 반도체 가격 담합 혐의로 1조원에 달하는 과징금을 물고 일부 직원은 징역형까지 받았다. 이후 반도체 업계에선 같은 실수를 반복하지 말자는 엄격한 문화가 형성됐다는 것이다.

일각에서 불만을 품는 높은 영업이익률 역시 “시장에 의한 것”이란 입장이다. 좋은 제품임을 인정받지 못할 경우 비싸게 파는 것이 용납될 리 없기 때문이다. 실제 50% 안팎에 달하는 삼성전자와 SK하이닉스의 반도체 영업이익률은 가장 앞선 제품을 먼저 내놓은 덕분이다. 삼성전자의 경우 세계 최초 10나노급 D램 양산, 세계 최초 3세대 64단 V낸드 양산 등의 혁신을 이뤄왔다.

오히려 이번 사건은 중국의 전략적 ‘몽니’라는 주장이다. 미국과 무역전쟁을 벌이는 가운데 중국도 마이크론을 상대로 답합 조사를 할 수 있음을 보여준 것이라는 분석이다. 중국의 IT 굴기를 위한 시간 벌기란 지적도 있다. 중국 칭화유니그룹은 내년 중 5G 반도체칩 상용화를 실현하겠다고 4일 밝혔고, 중국 정부는 현재 15%에 불과한 반도체 자급률을 2025년까지 70%로 끌어올리겠다고 공언한 바 있다.