고형권 기획재정부 1차관이 14일 오전 서울 중구 은행회관에서 열린 거시경제금융회의에서 발언하고 있다. /연합뉴스

고형권 기획재정부 1차관이 14일 오전 서울 중구 은행회관에서 열린 거시경제금융회의에서 발언하고 있다. /연합뉴스

미국 정책금리가 한국 기준금리를 역전했던 지난 3월. 금리 역전에 따른 자본유출 우려가 나오자 이주열 한국은행 총재는 “그럴 일은 없다”고 선을 그었다. ‘국제자본이 금리 차이만 보고 한국에서 돈을 빼가지는 않는다’ ‘한국은 높은 대외신인도 등 경제 여건이 좋아 염려할 단계가 아니다’라는 것이었다. 과거 1999~2001년, 2005~2007년 금리 역전 때도 급격한 자본유출은 없었으며 채권시장은 오히려 외국 자본이 순유입됐다는 설명도 곁들였다.

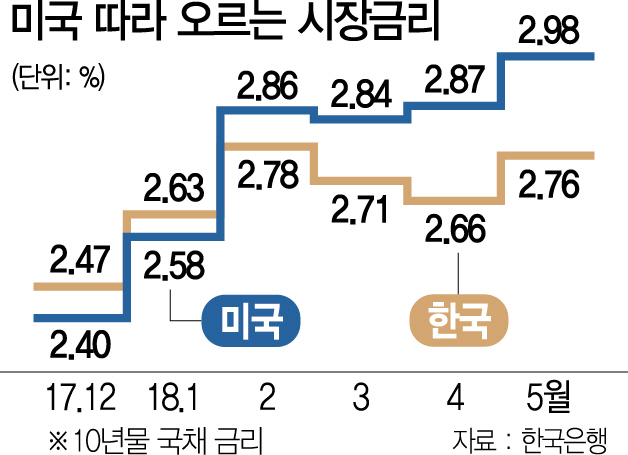

미국 연방공개시장위원회(FOMC)가 정책금리를 추가로 올려 약 11년 만에 한미 간 금리 차가 0.5%포인트로 벌어진 14일에도 이 총재는 같은 말을 반복했다. 하지만 이번에는 ‘걱정이 있다’며 꼬리표를 하나 붙였다. 일부 신흥국의 금융불안이 그것이다. 미국 금리 인상이 한국에 직접 영향을 끼치지는 않겠지만 다른 신흥국의 ‘긴축발작’이 커지면 우리나라도 부정적 영향이 전염될 수 있다는 얘기다.

실제 최근 국제통화기금(IMF)에 구제금융을 신청한 아르헨티나는 이날 자국 통화가치가 2% 떨어졌다. 브라질도 상파울루 주가지수가 0.86% 하락했다. 원화 가치 역시 하락폭(-0.4%)이 크지는 않았지만 15거래일 만에 가장 낮은 수준으로 떨어졌다 .

전승지 삼성선물 연구원은 “우리나라는 대외의존도가 크고 환율을 보면 신흥국 주식과 상관성이 꽤 높다”며 “아르헨티나나 이탈리아에서 시장 불안이 나타났을 때 한국 환율과 주식시장도 출렁거렸는데 앞으로는 이런 진폭이 더 커질 수 있다”고 지적했다. 세계적인 석학 배리 아이컨그린 UC버클리대 교수 역시 이날 서울 중구 신라호텔에서 열린 글로벌 금융안정 콘퍼런스에서 “과거 특정 지역에서만 일어났던 자본유출이 2000년대 이후에는 동시 다발적으로 일어나고 있다”며 “재정적자가 작은 나라 역시 예외가 아니다”라고 경고했다. 건전성이 괜찮은 한국도 자본유출 안전지대가 아니라는 얘기다.

앞으로 미국 금리 인상이 직접 한국에 타격을 줄 가능성도 배제할 수 없다. 미국 연방준비제도(Fed·연준)는 이날 정책금리를 올리면서 올 하반기 두 번의 금리 추가 인상을 시사했다. 미국이 0.25%포인트씩 두 번 금리를 올리고 우리나라가 금리를 올리지 못하면 양국 간 금리 차는 1%포인트까지 벌어진다. 1%포인트는 많은 외환 전문가들이 자본유출이 본격화할 수 있는 마지노선으로 꼽는 격차다. 이 때문에 시장에서는 한은이 올해 최소 한 차례의 금리를 인상하되 시기는 오는 8월이 되지 않겠느냐는 해석을 하고 있다. 그래야 선제적 대응을 할 수 있다는 것이다. 민경원 우리은행 연구원은 “한미 간 금리 차가 1%포인트 이상 나면 조달금리와 수익이 크게 차이 나지 않아 한국에 대한 투자 매력이 떨어질 수밖에 없다”고 말했다.

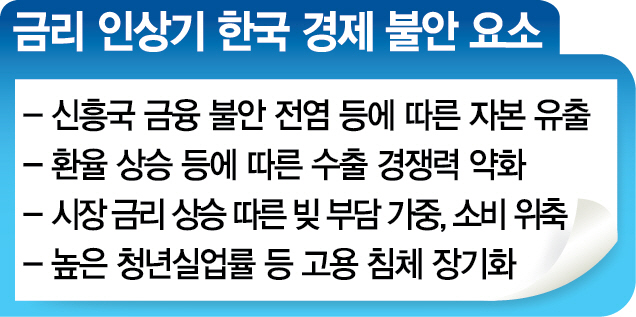

더 큰 문제는 주요국 통화정책 정상화 외에도 한국 경제를 불안하게 하는 요소들이 사방에 널려 있다는 점이다. 가계부채는 증가세가 둔화되고 있다지만 1,500조원에 육박해 서민들의 어려움을 키우고 있다. 미국 금리 인상 등으로 시장금리가 오르는 추세여서 빚 부담은 더 커지고 있다.

반도체에 의존한 산업 구조도 아킬레스건이다. 최근 우리 경제는 반도체 수출 호조에 상당 부분 기대고 있는데 앞으로 금리와 환율이 계속 오르면 반도체 업황도 어려워질 수 있다. 길어지는 고용침체도 한국 경제를 짓누르고 있다. 저소득층과 청년·여성 등 취약계층의 일자리 상황은 급격한 최저임금 인상 등의 영향으로 더 악화되는 모습이다. 이런 불안 요소가 더 커지면 한은으로서는 기준금리를 올리기 어렵게 되고 미국발(發) 리스크가 확대되는 악순환에 빠질 수 있다.

김정식 연세대 경제학과 교수는 “미국의 금리 인상 가속화에 따른 위험을 줄이려면 우리 경제 체력을 강화하는 것이 시급하다”며 “기술집약 산업, 신산업에 투자하는 기업은 규모와 상관없이 전폭적으로 지원해 투자를 활성화하는 대책 등을 추진해야 한다”고 강조했다.