8일 저축은행 업계에 따르면 OK·웰컴·JT친애·SBI·애큐온 등 주요 5대 저축은행의 신용대출 평균 금리가 급감했다. 시장금리가 오르는 상황에서 저축은행 금리가 내려가는 것은 이례적이다.

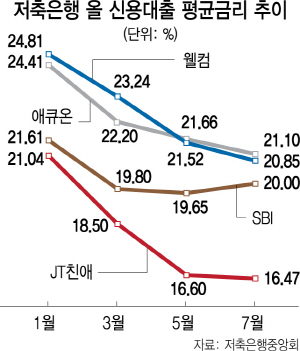

OK저축은행의 신용대출 평균 금리는 지난 1월 25.87%이던 것이 7월1일 기준 22.30%로 3.57%포인트 하락했다. 웰컴저축은행은 24.81%에서 20.85%로 3.96%포인트 하락했고 JT친애저축은행은 4.54%포인트, 애큐온저축은행은 3.31%포인트, SBI저축은행은 1.61%포인트씩 평균 금리가 내려갔다.

하나·신한·국민 등 금융지주 계열사인 저축은행을 제외하면 대부분의 저축은행 금리가 평균 2~3%포인트 떨어진 것으로 나타났다. 또 전월 기준 3억원 이상 개인 신용대출을 취급한 31개 저축은행 중 평균 금리가 20%를 넘는 곳은 1·4분기 19곳에서 2·4분기 15곳으로 급감했다.

올 들어 저축은행의 평균 금리가 하락세를 보이는 것은 법정 최고금리가 24%로 낮아진데다 금융당국이 금리 인하를 지속적으로 압박한 데 따른 것으로 풀이된다. 김기식 전 금융감독원장은 20%가 넘는 저축은행의 고금리대출을 비판하며 강력한 규제를 예고했다. 윤석헌 금감원장도 “(시중·저축) 은행의 가산금리 산정이 매우 불합리하다”며 금리 인하를 강하게 압박해왔다.

금감원이 이달 중 저축은행 고금리대출 현황 조사 결과를 발표하기로 하면서 저축은행은 여론 재판으로 흐를 수 있다고 보고 촉각을 세우고 있다. 경쟁 저축은행보다 상대적으로 높은 금리의 대출 비중이 많다면 ‘약탈적인’ 저축은행으로 몰릴 수 있고 영업은 물론 이미지에도 타격을 입을 수 있어서다.

게다가 금감원이 은행과 마찬가지로 금리산정 체계 점검 결과를 3·4분기 내놓을 예정에 있는 등 금리 인하 압박이 거세지고 있어 추가 금리 인하도 불가피할 것으로 전망된다. 실제로 저축은행 16곳은 이달부터 28개의 중금리대출 상품을 새로 출시하는 등 보조를 맞추는 분위기다. 금감원은 ‘합리적인’ 금리산정 체계를 만들어달라는 의도라며 선한 의지임을 강조하고 있지만 업계는 ‘어떻게든 기존의 금리보다 더 내리라’는 압박으로 받아들이면서 간극도 커지고 있다.

당국이 인위적으로 개입하면서 저축은행의 수익 악화나 예상치 못한 부실 증가 등 부작용을 우려하는 목소리도 나온다. 저축은행의 한 관계자는 “금리를 과도하게 깎게 되면 영세한 저축은행은 (조달금리 등 원가 대비) 남는 것이 없다”며 “토종보다 대형화된 일본계 저축은행이 오히려 더 유리하게 될 수 있다”고 말했다. 다른 관계자는 “당국이 (금리 인하를) 하라고 시키니까 하고 있지만 수익 악화가 불 보듯 뻔해 우려가 크다”며 “울며 겨자 먹는다는 말이 딱 어울린다”고 토로했다. 일부에서는 부실에 따른 수익 악화를 막기 위해 저축은행이 대출심사를 더 까다롭게 하면 신규나 상환을 앞둔 차주(대출자)들이 상대적으로 금리가 높은 대부업이나 사채 시장으로 몰릴 가능성도 배제할 수 없다는 관측이 나온다.